只有认清形势、正视困难、革故鼎新,充分发掘光伏能源作为可再生能源和绿色电力的独特经济价值,释放光伏经济的红利并与全民分享,才能让这个产业的明天更精彩。

短期内难以成为刚需能源

从传统能源的角度看,光伏发电有着自身显著的特点,优势较为突出,劣势同样明显。

其优势在于,资源无穷无尽、分布广泛,可与用能终端同步移动,系统装机规模也是可大可小、任意灵便。劣势则在于,靠天吃饭、能量密度低,在现有能源体系中竞争力较弱。

由于光照资源的不稳定性和不可控,光伏发电具有季节性、区域性和间歇性的特点,其电力生产带有明显的波动性和随机性特征,在洪灾、旱灾、冰雹等极端天气下,还存在颗料无收的风险。

同时,与火电、水电、核电乃至风电相比,光伏发电的单位规模产出相对偏弱,低能量密度的特点决定了其规模效益需要密集的资本和土地空间作为支撑,会受到来自土地、环境、空间、消纳等方面的深层次约束。

加之成本偏高,造成光伏发电的竞争力明显较弱,短期内还难以像火电、汽油那样成为供应民生的刚需能源。

重生产轻应用,

产业价值曲线被严重扭曲

这些年光伏产业火得一塌糊涂,但在供给侧主导推动的发展中,产能投资和装机规模一路狂飙突进,而补贴拖欠和限电等影响终端投资回报的关键问题却一再被忽略。

2013年前,中国光伏产业是典型的“两头在外”,原材料来源和产能消化几乎都完全依赖国外市场,因此整个产业因欧美“双反”被打得落花流水。

但2013年后,却又在国产化和内需战略下走向另一个极端,整个产业链基本全部自产自销自用,国内产能和装机规模迅速超出规划上线,造成补贴严重不足,决策层不得不压制内需,导致行业内外苦不堪言。

从数据上看,虽然“531”政策对装机指标进行了冻结式严控,但实际上装机增长依旧强势。

数据显示,2018年前9个月,国内光伏新增装机34.5GW;多晶硅产量17.84万吨,同比增长4.94%;硅片产量约63.3GW,同比增长2.1%;电池片产量约53.6GW,同比增长5.1%;组件产量54.9GW,同比增长约3.58%。

但与规模装机并不匹配的是,由于限电限发问题突出,致使许多光伏电站设备利用率常年严重不足,造成极大的投资浪费。

不仅如此,其输配电设备利用率也极其低下。

相比其他能源发电模式(风电除外)基本可全天候24小时生产,按照目前集中电站全年平均发电小时数低于1400小时,也就是日均4个小时计算,光伏电站对输配电设备的利用率只有16.7%,其输配电资产每年约83.3%的时间处于闲置,造成极大的浪费。

能源消费升级滞后,

制约光伏经济崛起

从体量上来说,光伏经济在整个国民经济中的比重较小,在能源版图上地位微弱,其实际影响力远远小于产业名声。

在上市公司中,光伏企业的整体实力远不如石化能源企业;在社会生活中,光伏与民生领域的耦合度也远小于石化能源;在全社会发电量总版图上,光伏发电量的占比甚至可以忽略不计。2017年,全国光伏发电量1182亿度,与全国发电量6.5万亿度相比,占比不到1.82%。

即便如此,在政府主导和强补贴政策的推动下,随着我国能源转型进程不断加快,光伏产业的产能规模和装机规模都迅速成为全球领头羊,产业崛起已是不争的事实。

但另一方面,由于对能源生产的环境成本缺少共识,使得光伏电力的绿色能源价值一直被回避,“低环境成本”的绿色电力与“高环境成本”的石化能源电力形成价格倒挂,绿色电力的市场主体不仅在物质方面得不到回报,在精神层面也没有获得感,造成终端能源消费依旧以传统石化能源为主。

比如,电网公司作为光伏能源的最大接收方,接入了全球最大规模的分散的、间歇性的新能源,但却没有获得与此相匹配的正面评价,不但没有获得更好的经济效益,相反还耗费了很多人力、物力,甚至连赔本赚吆喝的结果都没得到。

消费端激励机制的滞后,已严重制约包括光伏发电在内的绿色能源的发展,能源消费激励机制转型已迫在眉睫。

近期,宏观金融形势相对较为严峻,在融资渠道不畅和补贴长期到不了账的背景下,作为资本密集型的光伏电站资产,仅仅依靠脱硫煤电价收益,很难产生正现金流,造成企业收支失衡、流动性枯竭的风险很高。

一旦出口受阻,或者补贴取消,光伏经济很可能会应声向下,甚至从此萎靡不振,而基础科研和应用创新滞后、低端产能出清等行业短板的补齐,也将遥遥无期。

相比石化能源,作为清洁能源的光伏发电在现有能源体系中的市场竞争力明显偏弱,其可持续发展受到政策、市场、土地、补贴等多重因素制约,加之前期扶持政策执行不彻底、补贴拖欠严重等原因,造成行业技术升级不如预期、市场化发展模式还在探索。

短期来看,行业要实现市场化循环发展还较为困难,仍需政策面一定程度的扶持。

政策双轨导致供求割裂

从实际情况来看,产业政策已明显滞后于行业发展,市场手段和计划干预不够协调,造成光伏经济价值被多重蚀食。

(1)前端市场经济,后端计划经济,用户侧动力不足

目前,在光伏电站投产以前的整个光伏产业链各环节,都已经市场化,如硅材料、电池、组件的生产与销售、电气设备材料的采购、电站的设计施工选择等,完全由市场说了算。

但电站投产后的产品销量和售价,却仍由行政核定,供求双方只能被动执行,完全没有自由谈判权。因此,直白点说,供求双方只需交往好行政机构,就能实现利益最大化。

(2)扶持政策提前迈入拐点,补贴缺口暂无解决良策

2013年,为应对外部市场“双反”被动局面,中国政府启动了度电补贴的产业扶持模式。这一模式具有以下特点:

① 补贴与可再生能源基金挂钩,解决了钱的来源问题,又没有增加财政负担;

② 基金夹在电费里(用电量年年增长、资金来源有保障),由电网公司征收则等于政府为补贴来源背书;

③ 电站建好后集中并网,所发电量按规定电价强制出售给电网公司;

④ 补贴连续20年,收益有保障,又有电站资产抵押,金融机构看不到任何风险;

⑤ 补贴发放由国家能源局、财政部、电网公司之间“三权分立、相互制衡”。

这一制度设计,可以说是非常完美。实践也证明该制度行之有效,不但连续5年让中国光伏装机增长领先世界各国,也让中国光伏制造业在欧美市场围堵下仍得以快速壮大,并逼得欧美同行纷纷破产。

不过,任何产业政策都有拐点,一旦拐点出现,很可能就会出现负激励。

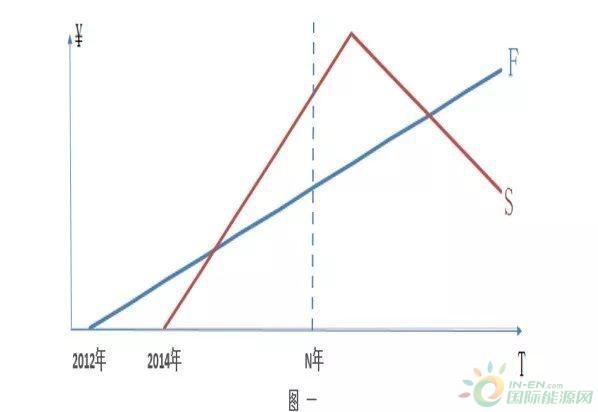

笔者认为,现行光伏产业扶持政策的拐点,可以从“年度可再生能源附加收取总额(光伏部分)”和“年度光伏补贴总额”之间的函数关系来看,其结果可能存在着粗放型增长、极端化增长和高质量增值等三种走向。