“纵观近年来光伏行业发展形势,全球GDP增长率与全球光伏装机增长率基本呈现正相关曲线,GDP和光伏市场装机量的增长主要来自中国GDP年均7%左右高速增长,以及中国国内光伏市场五年内的快速崛起,强势拉动。”

中国机电进出口商会太阳能光伏产品分会执行理事长王贵清近日在光伏行业年度大会上对目前处于中美“贸易”争端背景下的中国光伏产业出口形势做了分析。

他表示,以美国、印度、欧盟为代表的全球光伏主要市场均对我国发起贸易摩擦事件,而这些主要市场的本地光伏产品产量缺口达到45GW,主要依靠进口,大部分由中国出口及中国企业海外产能供给。

其他新兴市场如南美、非洲、中东、东南亚等地区在日渐成熟,其本土产量缺口巨大,未来将成为中国光伏产品的主要出口市场。

全球市场光伏供需分析,数据来源:CCCME

据统计,我国组件企业海外产能超过10GW,预计2018年我国大陆组件出口将超过40GW。

复苏的欧盟市场,每年10GW的组件需求量

自2013年以来,中国出口到欧盟的组件数量逐年递减(入下表),直到今年,有所回升。

双反前后组件出口欧盟情况(GW),数据来源:CCCME

“在欧盟双反前,欧洲市场约占全球新增光伏装机量的70%以上。今年8月,欧盟委员会宣布欧盟对华光伏产品双反措施于9月4日终止,因预期电池、组件价格仍会缓慢下跌,MIP终止的需求增加会在2019年以后有更明显的体现,对中国国内产能来说,这个变化将对其有所释放。”王贵清说到。

双反政策的取消将扭转出口欧盟下跌势头,业内预计2019年将是欧盟光伏市场复兴的一年,并在此后逐年上升。欧盟各国对光伏的政策亦有所变化,德国、法国、荷兰、西班牙均表现出积极的态度。延伸阅读:欧洲光伏市场回顾及2018-2022年展望

德国规划2020年光伏发电总装机达到51.75GW,详情可点击:德国光伏装机2020将达49.8GW,2030年73.7GW。

荷兰规划2035年光伏装机容量达20GW,西班牙计划2050年实现100%可再生电力。

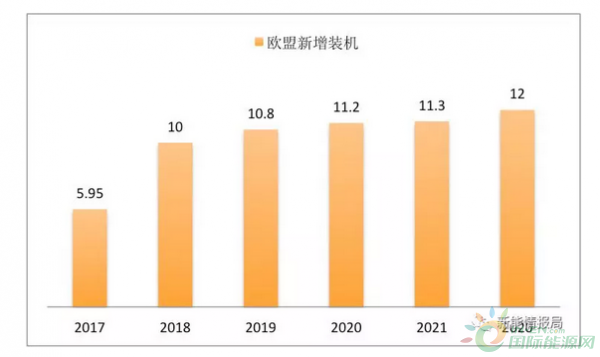

根据PV Infolink数据预测,2018年欧盟新增装机将达到10GW,2019年接近11GW。

2017-2020年欧盟新增装机(GW),数据来源:PV Infolink

欧盟本土产能约只有4GW左右,产量1GW,而年新增装机在10GW以上,光伏组件主要靠进口。

美国:重重关税叠加下,怎么吃下每年10GW?

近来中美谈判吸引了全球的目光。谈判期间,美国白宫发布了一份声明,其中包括一项临时措施,特朗普总统已同意在1月1日对中国制造的2000亿美元产品的301条关税保持在10%,而不是按计划将其增加到25%。

10%的税率将持续到谈判期间的90天。这些课税清单里包括了太阳能逆变器产品,太阳能光伏产品成为历年贸易摩擦事件中的受影响方。

自2011年以来,美国对中国光伏产品先后发起了两次双反调查,2017年5月对全球光伏电池、组件发起保障措施调查,2017年8月,USTR发起301调查。由此,中国光伏产品需要面对美国的几道关税叠加:双反+201+301。

重重关税叠加之下,中国出口到美国的光伏组件数量锐减,根据中国机电进出口商会(CCCME)数据,截至2018年9月,中国出口到美国的光伏组件仅46MW。

2014-今年1-9月组件出口数量(MW),数据来源:CCCME

一方面是严苛的关税,另一方面是每年10GW以上的光伏装机量。美国各州对光伏发展均持有不同程度的支持政策,如加州强制2020年后新建房屋安装太阳能,2045年实现100%清洁能源供电。

根据彭博新能源预测,2018年美国新增光伏装机将超过10GW,此后逐年增加,市场前景可期。而美国本土产能虽然有7GW,但目前仅有1GW多,相比10GW以上的年新增装机,其组件产量缺口巨大。

印度及新兴市场

与美国、欧盟一样,印度于2018年即将进入10GW新增装机“俱乐部”,在印度2022年实现100GW光伏装机目标的“鞭策”下,未来两年印度光伏市场还将进一步增长。

印度本土光伏组件产能在8GW左右,但产量仅约2.5GW,相比10GW的年新增装机,其对组件的需求同样巨大,主要靠进口。2017年中国出口到印度的光伏组件一度达到9.2GW。

但2017年1月,印度对全球进口光伏电池、组件发起保障措施调查,今年7月做出终裁,组件出口数量呈现下降趋势,同比下滑48.3%。

除了欧盟、美国、印度等主要光伏市场外,墨西哥、澳大利亚、中东及北非等新兴市场的逐年增长受到了行业的关注,对于受到“531新政”影响的国内光伏企业而言,海外市场的增长无疑缓解了国内市场下滑的压力。