切换行业

切换行业

11 月 23 日, 鉴衡认证中心副主任纪振双在中国投资协会举办的“2018电力行业竞争形势报告会”上,围绕光伏产业未来发展战略进行了深度探析。

产业发展回顾和应用基础

1、 产业规模

过去十多年, 我国的光伏发电从无到有、从小到大, 已成为国民经济中发展最快的产业之一。 至 2018 年第3季度末,我国光伏总装机量已接近 165GW, 到年底,累计装机超过 170GW 已无悬念; 至 2017 年底,光伏在全国电力装机中的占比达到 8%,电力消费中的占比为 1.82%。

光伏发电在优化我国电力装机结构、减少化石能源消费中的作用已开始显现。2016 年以后,光伏产业设备端的年产值已经达到 3000 多亿, 对国民经济,包括新增就业的贡献率在不断提高。

目前, 大力发展可再生能源的理念已深入人心, 为光伏发电下一步更大规模的应用打下了较好的社会基础。

2、产业竞争力

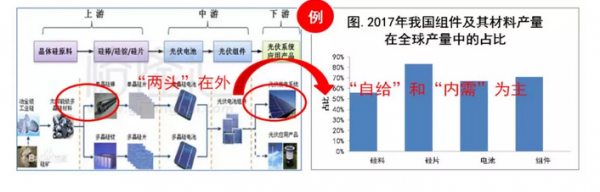

目前,我国的光伏产业已形成完整的产业链, 设备国产化率已达 70%以上,自主创新能力在持续提高, 并初步形成具有中国特色的标准和技术管理体系。 政策法规、 金融保险、检测认证及其他支撑系统也日臻完善。 2013 年以后,我国已是全球光伏发展名副其实的“领头羊”,已成为具备较强国际竞争力的产业之一。 十多年的发展, 为进一步提升产业的核心竞争力,包括更好地走出去打下了较好的技术基础。

在成本方面, 依靠技术进步,特别是领跑者基地的示范作用,光伏建设成本和补贴强度快速下降。 与 2011 年相比,目前, 光伏一、二、三类区的上网标杆电价分别下降了 56.5%、 47.8%、 39.1%; 与 2009 年相比,目前的光伏建设成本下降了 80%左右;第三批领跑者基地中,有些项目的中标电价已接近火电脱硫标杆电价。 另外,同其他发电形式比较,光伏仍处于价格“青春期”,还有较大的下降空间。 可以预见,不远的将来,光伏一定会成为具有成本竞争优势的发电形式之一。

3、应用基础

近几年, 光伏发电已呈现出分布式(含户用)、集中式,地面(含山地)、屋面、水面等各种类型和应用场景的电站多类并举、多元发展的格局。光伏与农业、渔业、牧业、其他种植业及荒漠、采煤沉陷区综合治理相结合的协同效应也开始显现。 另外, 在产业政策的引导下, 光伏发电应用的重心已从西部向中东部用电负荷中心转移, 与之适配的分布式光伏也得到了迅猛发展, 至 2018 年 第3季度末,分布式光伏总装机 46.8GW,在光伏总装机中的占比达到 28%。

设备端,在降本需求、 光伏领跑者制度及其他政策的协同作用下, 近几年组件效率在按年均 1%左右的幅度逐年提高,电池和组件的制造技术更是日新月异。 光伏逆变器已形成了集中式、组串式、集散式共享天下的格局。各类跟踪系统的应用比例也在逐步提高。

产业技术进步, 不同类型、不同设备在不同场景下大范围的应用,一是为光伏更大范围地应用打开了空间,也为在不同应用环境和外部条件下,因地制宜地选择电站和设备型式积累了经验。

产业发展中存在的问题

光伏“爆发式”增长, 导致了产业某些方面“发育不良”, 也挤占了本该属于“更高质量、更低成本”下的规模指标。 通过调整政策,促进行业由高速度向低成本、高质量发展势在必行,所带来的局部“阵痛” 也在所难免。 对有志于产业长远发展的业者来说,一是要坚定信心,二是要正视和解决发展中出现的问题。

归纳起来,需要解决的突出问题有以下几个方面:

1)过快发展所导致的“入不敷出”、补贴拖欠问题。

2)统筹不够、规划不合理所导致的弃光问题。

3)标准缺失、 技术发展不平衡、 配套集成能力不强、 管理跟不上、监管不到位、 违规建设、 抢装抢建及其他因素所带来的工程隐患和质量问题。

4) 某些方面政策和法规的可操作性不强、 稳定性不够、协同能力差、执行不到位,给企业带来的后顾之忧及项目非技术成本(含制度和交易性成本)过高、不确定性增加等方面的问题。

5)电力体制改革的进程,包括配套服务跟不上产业发展需要所带来的问题。

产业未来发展的战略思考

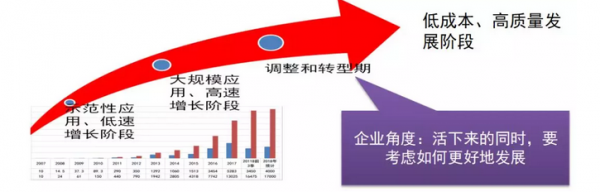

1、行业发展所处阶段

应用端,过去十多年,可将光伏划分为 2 个大的发展阶段,包括示范性应用、低速发展阶段, 大规应用、 高速增长阶段。 目前,已进入调整和转型期。转型期内,应按照国家的总体发展战略,围绕从“量”到“质”的转变 , 从宏观政策、发展方式、市场应用、技术质量等多维度,完成一系列的调整和转变,目的是为下一步更好地发展打下基础。

调整和转型期内, 总体判断:

1)降本仍是主基调,但会由“效率独大”、一刀切、 简单粗暴式的降本方式,逐步向全要素、全寿命综合考虑、平衡和优化的降本方式转变, 包括以降低初始建设成本为主向以降低全寿命期 LCOE 为主转变;

2) 设备端, 那些技术实力强和升级快、装备水平高、财务状况好、降本潜力大、质量声誉好的企业将取得明显的竞争优势,一些企业将被淘汰出局,一些企业将在“生死线”上挣扎;

3)系统端,产业集中度将会进一步提高,抗风险和综合实力强的企业将获得更多的市场份额,投机性的电站投资会受到挤压。调整和转型期内,从国家层面,宜保持适度的新增规模和补贴强度,包括采取更为灵活、有针对性和前瞻性的政策措施,一是利于企业在发展中寻求突破;二是为行业下一步的发展明确方向。

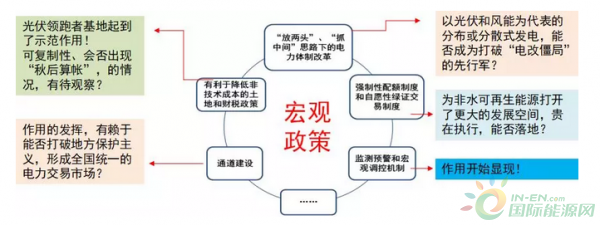

2、目前及未来一段时间的政策取向

以补贴退坡,特别是“531”新政为标志,光伏发展的政策取向已由“补贴”为主,向“清障”为主转变,特别是消纳问题,包括影响行业发展中的体制和机制性障碍,有些政策措施的实施效果已开展显现。战略角度,国家大力发展可再生能源的方向不会改变。从行业角度,需要按国家“去产能、去库存、去杠杆、降成本、补短板”的总体要求,实现产业的升级和转型。

在下一步的发展中,光伏行业在某些方面可先行先试,大胆创新,例如:

利用分布式光伏贴近用户和配电侧的特点,成为打破“电改僵局”的先行军;

大型发电企业利用其产业链长和可延展性强的优势, 发挥市场在资源配置中的基础性地位, 为打破垄断和地方保护主义,建立电力直接、市场化的交易体制蹚出新路;

利用领跑者基地建设,总结、改进可有效降低项目非技术成本、能复制、可持续的政策措施。

3、至 2030年,产业发展规模预测

从国家角度,减少二气化碳排放强度,降低化石能源的消费比重是国家战略,不会改变。与 2005 年相比,至 2030 年, 单位 GDP 二氧化碳排强度下降 60~65%,非化石能源占一次能源消费比重达到 20%等即定指标也不会变。

2017 年,煤炭在我国一次能源中的消费占比为 60.6%;电力消费中,火电接近 71%,全国平均度电 CO2排放量在 700g 以上,与亚洲国家度电 CO2排放量低于 400g 的先进指标,还有很大差距。对我国而言,减碳的关键是减少煤炭消耗,而电力又是煤炭消耗的大户,调整电力结构势在必行。

对光伏而言,要考虑的不是发展不发展的问题,而是如何更好地发展。重要的是如何做好自已的事,尽早在不同发电形式中取得价格和质量上的竞争优势。

以欧洲经合组织成员国目前电力消纳中火电占比 44%、 非水可再生能源占比16%为参比,假定我国在 2030 年,电力消费结构接近欧洲目前水平,火电占比低于 45%,非水可再生能源占比超过 16%;光伏在电力消费中的占比在 6%—9%区间内;电力消费按年均增速 4%计算;光伏年平均利用小时数按 1200h/KW 计算。

至 2030 年光伏装机将达到 640GW~970GW, 2017 年~2030 年,年均新增装机在 40GW~65GW 左右。

4、有竞争力的目标成本

目前及未来一段时间,制约光伏发展的瓶颈仍是成本, 有效降低光伏发电的度电成本是首要任务。从行业角度,需要综合考虑未来可接受、有竞争力的电价水平及光伏的降本潜力, 确定中远期光伏发电的目标成本,并按照确定的目标,规划好路径。

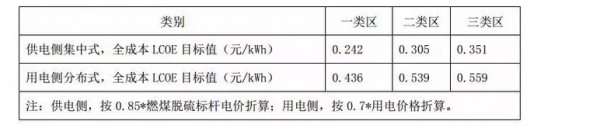

表 全成本LCOE参考性目标值

为使光伏在未来的电力市场中有竞争力, 并考虑第三批领跑者基地的中标电价、 光伏降本潜力及近期中东、北美一些国家出现的光伏电价水平。表中给出的LCOE 目标值应是未来 3~5 年内可以实现的成本水平, 但有赖于政策的支持力度和稳定性,例如,各地在第三批领导者基地中承诺的土地、税费、接入方面的优惠条件能否兑现并推而广之。 另外,某种程度上,光伏“靠天吃饭”,表中给出的目标值不具普适性,无补贴和指标限制的光伏,应优先选择那些供电或售电价格与目标价格差价较小、光照条件和营商环境较好的区域。

另外,光伏降本方面,应在全要素、全寿命期潜力分析的基础上,并兼顾各方利益,理性判断未来的成本水平,包括技术成本和非技术成本。 不悲观,也不要盲目乐观。以组件为例,降本途径包括 3 个方面,一是降低各环节的材料和制程成本;二是通过提效降低单位功率的制造成本并带动系统成本的下降;三是通过提高可靠性、延长服役期,降低电站的运营成本。总体看,组件及其他设备虽还有降本空间,但并不像有些人想象的那么大。另外,设备在系统成本中的占比在逐步减少, 下一步, 不能单纯依靠降低设备价格实现降本,应逐步将降本的重心从设备端转移到系统端。

未来一段时间,要特别注意防止低价无序竞争、短期利益牺牲长远利益、企业为一已之私损害整个行业等情况的发生。

5、光伏应用市场

在国内,短中期看, 一、二类太阳能资源区中光照和送出条件较好的集中式电站,有望率先实现供电侧实质性平价上网;二、三类区中用电负荷较高、光照条件和营商环境好的地区,有望率先实现用电侧平价上网。长期看,各类区均具备平价上网的潜力。

国际上,短中期看, 在取消“双反后”,国内光伏产品对欧出口有望实现恢复性增长, “一带一路”沿线国家有望成为下一步设备出口和光伏投资的热点地区。

在应用方面,除传统形式的光伏发电,与用电设备短接或直驱,供、配、用一体化设计和建设,包括移动供电,有望成为新的光伏业态形式。另,中东部可用土地资源较少的地方,各类“光伏+”业态形式光伏发电的比较优势会越来越明显。

6、商业模式

未来较长一段时间内,融资难、融资贵仍将是光伏企业需要破解的难题之一,企业应在总结经验的基础上,用创新性思维破解这一难题。考虑光伏投资回收期长,宜进一步加大直接融资的比重。另外,随着建设成本的降低,

对分布式电站,用电企业自主建设、自发自用、 真正意义上的分布式的比重将会增加;产业中、下游企业合作开发,包括“抱团出海”, 将更有竞争力;对“光伏+”形式的电站,跨界整合和合作开发将会成为首选。

7、技术质量

后补贴及平价上网后的光伏,“规模”为王的时代终将结束,企业投资将趋于理性。光伏应用市场将倒逼行业补齐技术和质量方面的“短板”,市场也会变成产业技术进步的主要推手。

短期内,提效降本仍是技术进步的主要手段。 中长期看,“效率独大”的局面将被打破,需要均衡考虑产业的技术进步。市场细分后,也会催生许多新的技术和产品形态, 跨界融合技术也会成为新的亮点。

从应用角度,“高效、长寿、安全、可靠、友好、紧凑”将成为电站未来的技术发展方向。 对分布式、小型电站、复杂条件下的电站,简易、适配、灵活、轻量、智能、柔性,同时会成为追求目标。

正在加载...

正在加载...