趋势一:产业化逐步成熟,进入质量优化阶段

1.1 太阳能发电已初具规模,装机量位于世界首位

2015与2016都是光伏维持飞速发展趋势的两年。从现有的数据来看,2015年底全球太阳能发电装机累计达到2.3亿千瓦,年新增装机超过5300万千瓦,占全球发电装机总量的20%。过去十年间,光伏发电平均年增长率更是超过了40%,成为全球增速度最快的能源品种。

随着光伏产业技术进步和规模扩大,光伏产业已经实现初步的产业化,光伏发电成本也快速降低。在欧洲、日本、澳大利亚等多个国家和地区,商业和居民用电领域已实现平价上网,我国也有了光伏平价上网的规划。除光伏发电外,太阳能热发电的市场也在不断扩大,成为成本较低的热水供应方式。使用太阳能供暖在欧洲、美洲等地区也具备了经济可行性。

而在我国,光伏产业发展更为迅猛,自2015年装机量超过德国后,我国历年累计装机和年度新增装机均居全球首位。

2016年我国新增光伏装机量更是较2015年翻了一倍,达到34.54GW,同比增长128%。2017年我国光伏发电新增装机容量53GW,同比增长54%。

1.2 弃光限电问题亟需解决,分布式光伏或将迎来快速发展

高速发展和扩张带来的影响便是我国弃光限电的问题迟迟没有得到解决。过去几年间,中国光伏发电应用市场的投资始终“重开发、轻消纳”,大力投资和发展集中式光伏电站,而分布式光伏项目发展却十分缓慢,几乎无人问津。二者的发展局势呈现冰火两重天局面。

近两年,尽管分布式光伏项目有所增加,但占比依然较低。截至2017年一季度,中国光伏发电累计装机容量84.63GW,集中式光伏电站装机占比85%,分布式占比只有15%。

由于西部地区地广人稀,土地资源和太阳能资源都十分丰富,因此集中式光伏电站主要建设在这里。但这些地区的电力需求较弱,太阳能发电的大量电力都需要向外输出,而由于光伏发电的波动性较强,电网配套建设不够完善,直接输入电网会给电网的稳定性带来冲击,导致这些地区不得不采取弃光限电的措施,限制多余的电量向电网输送。

弃光限电的问题与集中式光伏电站频频出现的投资风口显然不是那么的配套。2016年6月,国家能源局规定,对不具备新建光伏电站市场条件的部分省份停止或暂缓下达2016年新增光伏电站建设规模(光伏扶贫除外);而在利用固定建筑物屋顶、墙面及附属场所建设的分布式光伏发电项目以及全部自发自用的地面光伏电站项目不限制建设规模,各地区能源主管部门随时受理项目案,电网企业及时办理并网手续,项目建成后即纳入补贴范围。

与传统集中式光伏电站相比,分布式光伏较少受到地域的限制,不需要集中搭建,可以更好地在中东部地区普及,并且实现

就近消纳,能够更好地解决弃光限电的问题。因此,在我国十三五规划中,明确提出了在2020年,太阳能发电规模将发展到1.1 亿千瓦以上,其中分布式光伏6000万千瓦、光伏电站4500 万千瓦、光热发电500 万千瓦。政府将大力推进屋顶分布式光伏发电,到2020年建成100个分布式光伏应用示范区,园区内80%的新建建筑屋顶、50%的已有建筑屋顶安装光伏发电。在中东部等有条件的地区,开展“人人 1千瓦光伏”示范工程,建设光伏小镇和光伏新村。并鼓励光伏发电项目靠近电力负荷建设,接入中低压配电网实现电力就近消纳。

除大力推广分布式光伏外,在弃光限电严重地区,政府还将严格控制集中式光伏电站建设规模,采取本地消纳和扩大外送相结合的方式,提高已建成集中式光伏电站的利用率,降低弃光限电比例。在“三北”地区,将利用现有和规划建设的特高压电力外送通道,按照优先存量、优化增量的原则,有序建设太阳能发电基地,提高电力外送通道中可再生能源比重,扩大“三北”地区太阳能发电消纳范围。逐渐形成东中西部共同发展、集中式和分布式并举格局。

1.3 产业链趋于完善,成本和价格不断下降

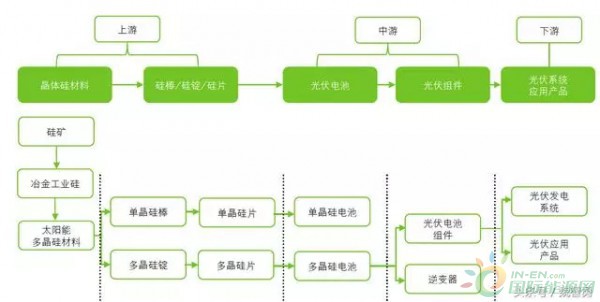

光伏制造产业链主要包括硅料、硅片、电池片、电池组件和系统应用产品5 个环节。其中,硅料、硅片属于上游产业区;产业的中游环节是电池片、电池组件环节;系统应用产品为产业的下游环节。近些年,我国光伏的新增装机量十分巨大,促进了整个光伏制造产业链的发展。全产业链产品都能够进行自主生产,制造水平不断提高,成本和价格水平也不断降低。

从上游原材料来看,2015年多晶硅产量16.5万吨,占全球市场份额的48%。2016年我国巨大的新增装机容量使得多晶硅产量达到了19.4万吨,同比增长17.6%,进口量也高达13.6万吨。需求带动了生产技术不断进步,使得多晶硅成本持续下降,部分企业的成本已在70元/千克以下。硅片产量也超过63GW,同比增长31%以上。

在技术上,我国企业已掌握万吨级改良西门子法多晶硅生产工艺,流化床法多晶硅开始产业化生产。先进企业多晶硅生产平均综合电耗已降至80kWh/kg,生产成本降至10美元/kg以下,全面实现四氯化硅闭环工艺和无污染排放。金刚线切多晶硅片的应用开始加快,单晶投料量、拉速不断提升,硅片生产成本持续下降,每片成本低于1.4元。

中游的发展也同样迅猛,2015年我国光伏组件产量约46GW,占全球市场份额的70%。2016年组件产量约为53GW,同比增长15.7%以上,半片、MBB、叠瓦等技术不断涌现。太阳能电池转换效率不断提高。

同时,2016年,我国电池片产量超过49GW,同比增长19.5%以上,生产技术不断进步,PERC、黑硅等技术实现规模化生产。规模效应以及“领跑者”竞价制使得整个光伏产业链成本持续下降,组件价格跌破3元/W,部分企业成本降至2.45元/W以下。资源较好地区的光伏发电成本下降至0.65元/度水平,不断逼近平价上网。

从下游来看,由于多晶硅材料、光伏电池及组件成本均有显著下降,光伏电站系统成本不断降低,光伏发电成本在“十二五”期间总体降幅超过60%,并持续降低。

整个产业链的制造水平不断提高,也使得我国光伏产业的国际竞争力继续巩固和增强。“十二五”时期,我国光伏制造规模复合增长率超过33%,年产值达到3000亿元,创造就业岗位近170万个,表现出强大的发展新动能。在国际上的市场也在不断拓展,主要方式为直接出口终端产品组件。

1.4 产业升级促进技术进步,做优存量利好单晶市场

随着光伏产业链的完善,光伏发电平价上网的可能性也在逐渐提高。近两年来光伏发电的标杆电价不断降低,在2020年,我国还计划将光伏发电电价水平在2015年基础上下降50%以上,在用电侧实现平价上网目标,并使太阳能热发电成本低于0.8元/千瓦时。电价的降低和集中式电站审批规模控制将倒逼光伏产业进行技术改革,从拼量阶段转换到比质阶段。从技术层面来看,太阳能电池根据所用材料不同,可分为晶体硅太阳能电池、薄膜太阳能电池和新型太阳能电池。后两类太阳能电池由于存在原材料稀缺或有毒性、转换效率低、稳定性差以及技术上尚未成熟等问题,尚未得到充分的应用。目前应用较多的是晶体硅类太阳能电池,包括单晶硅、多晶硅及非晶硅薄膜太阳能电池。

点击看大图

从全球市场份额来看,由于多晶体硅太阳能电池的成本更低,制造难度相对较小,因此近年来在市场上的份额稳步提升,而单晶硅的市场份额下降较为明显。然而事实上,单晶硅晶粒一致性更好,它的力学性质、电学性质等也都优于多晶硅。制成电池片后,单晶硅电池光电转换效率也更高。目前单晶硅太阳能电池每瓦发电量大约比多晶高出5%左右,转换效率也高于多晶硅电池。除此之外,单晶硅电池还能适应更广的温度,弱光型好,所用的电缆少,长期衰减的性能也明显好于多晶。

因此,就电站的长期运营来看,尽管单晶的初装成本要比多晶高一些,但从25年寿命期来看总投资收益却更高。近几年光伏抢装潮投资者多看重组件的单价,倾向于选购初装成本低的多晶组件。然而从长远利益考虑,单晶组件优势突出。同时在我国,由于生产效率的提升以及金刚线切割技术的引进,单晶硅电池的生产成本快速下降。

此外,解决弃光限电的问题与优化光伏电站布局将在2020年建成60GW的分布式光伏电站。与地面集中电站不同,分布式光伏一般租金成本和人力施工成本都较高,使其更注重光伏组件的转换效率以及整个生命周期内发电的稳定性与低衰减率。因此,分布式光伏的发展必将带动单晶组件的需求和占比的提升,提升单晶组件的市场占有率。

趋势二:产业结合将成为政策鼓励的新方向

2.1 与传统产业协同发展,通过多种方式开展光伏扶贫

分布式光伏电站在投建之后可以通过售电和租赁的方式实现稳定的现金流,因此其投资有收益高、风险相对较小的特点。同时由于分布式光伏投资一般是一次性的,没有后期燃料成本,只要设备质量合格,后期的维护保养费用都很低,投资额可预测性高。根据政府补贴、光照、自发自用比例不同,回收期也有所不同。一般国内回收期在4-11年左右,而光伏组件的寿命是25年及以上,回报周期很长。

分布式光伏发电的上述投资属性十分有利于扶贫

项目的开展。国务院在《“十三五”脱贫攻坚规划的通知》中也指出,鼓励分布式光伏发电与设施农业发展相结合,指标向贫困地区倾斜,并推广应用太阳能热水器、太阳灶等农村小型能源设施。通过实现分布式光伏发电与当地产业的协同发展,实现地区的产业模式升级,同时保障了电力的正常供给,提高当地居民的收入和生活水平。

目前,南方电网与国家电网分别开展了个人分布式光伏电站的并网工作,制定了一系列优惠措施,比如为业主提供免费的接入系统方案定制、并网检测、调试等全过程服务,免收系统备用费,按照国家政权全额收购富余电力等,有力促进光伏扶贫发展。

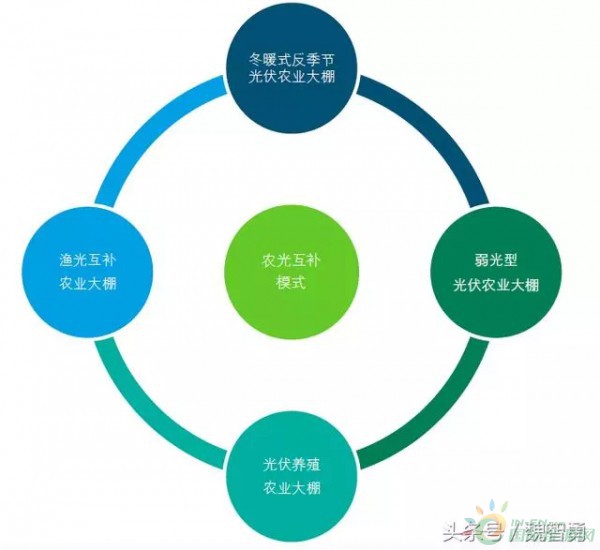

与此同时,国家还在积极推广光伏发电与建筑屋顶、滩涂、湖泊、鱼塘、及农业大棚及相关产业有机结合的新模式,鼓励利用采煤沉陷区废弃土地建设光伏发电项目,优先使用贫困户劳动力,发挥项目综合扶贫效益,并扩大中东部和南方地区分布式利用规模。

其中,农光互补可以解决光伏电站的土地占用问题,实现土地立体化增值利用,建设现代高效农业综合经济体。适用于农业大棚、畜牧业以及渔业养殖。光伏发电可以用于抽水灌溉、机械动力设施供电,多余电力还可以上网输出,享受国家新能源发电政策补贴。

我国农业光伏有几种模式。冬暖式反季节光伏农业大棚利用太阳能电池板和透光玻璃代替常用的塑料薄膜,占地1000平米的棚顶可安装光伏组件75千瓦,年发电9万千瓦时,大棚及发电系统总投资约80万元,发电年收入10.8万元,农业纯收入8万元,两项收益年可达18.8万元。类似的,弱光型光伏农业大棚、养殖大棚和渔光互补大棚都是在棚顶覆盖太阳能组件,回收期均在五年以内。

2.2 光伏产业为社会带来多重效益

产业间的结合不仅适用于贫困地区,对于经济发达的农村地区也有较大市场。光伏农业需要将太阳能发电的过程与传统的农业生产过程结合起来,广泛应用到现代农业生产中种植、养殖、灌溉、病虫害防治等各个环节。同传统农业相比较,光伏农业的土地利用率高,使用寿命长,耐候性强,对农业高效化、规模化有重要作用,并且可以进一步应用在高附加值的观光旅游和生态农业领域,为业主带来更高的收益。

在促进全球新经济发展方面表现突出。很多国家都把光伏产业作为重点培育的战略性新兴产业和新的经济增长点,纷纷提出相关产业发展计划,在光伏技术研发和产业化方面不断加大支持力度,全球光伏产业保持强劲的增长势头。

光伏产业结合能够带来较高的经济效益,将为光伏产业吸引到更多的社会资本投资。而目前太阳能产业融资模式与传统融资模式并无太大差别,没有体现出清洁能源行业的融资利好。未来,我国将更多的创新投融模式,为太阳能产业带来更多的活力。例如鼓励金融监管机构和金融机构实施促进可再生能源等清洁能源发展的绿色信贷政策;探索售电收益权和项目资产作为抵押的贷款机制;完善分布式光伏发电创新金融支持机制;推动银行等金融机构与地方政府合作建立光伏发电项目的投融资服务平台等等。

未来,光伏产业的较好的经济效益会吸引更多的社会资本进行投资,而更多的光伏产业也将为社会带来多重效益,形成良性循环。