切换行业

切换行业

原创: 骷髅大白兔 逻辑思语 6天前

本文写于2018年3月7日。

2017年的单晶硅市场,可以用火爆来形容,以至于有很多鼓吹单晶的人,都已经在到处说单晶要取代多晶,多晶只是在垂死挣扎。

但事情真的是这样吗?

实际上,我认为去年所谓的火爆的单晶行情,实际上只是畸形的繁荣。

在这样畸形的繁荣下,刺激了很多厂商盲目扩产单晶,反而会对单晶行业的发展是极其不利的。

接下来,我就好好分析一下。

2、畸形繁荣的单晶行情

在2017年4月-5月,单晶硅片的价格,一度比多晶硅片,每片价格高2元!

前文介绍过,单晶硅片的价格,不能比多晶硅片高超过0.6元,否则单晶硅片将失去性价比。

但是去年上半年,单晶硅片比多晶硅高2元一片,居然还供不应求,甚至一片难求。

在这样火热的情况下,一堆鼓吹多晶的,到处在宣传单晶好,单晶高效,单晶必然替代多晶。

在这样狂热的宣传下,很多人以为多晶已经势衰,单晶已经一统江湖了。

但实际呢?等2017年一结束,很多人才发现,单晶硅国内市场占有率也才36%,全球市场更是只有27%。

实际上,也没有那么火热。

甚至,在去年第四季度开始,单晶硅骤然遇冷,单晶硅组件成交十分清淡,被单晶阵营寄予厚望的单晶perc组件也是成交寥寥无几,不管在国内在国外,都离畅销或者火爆八竿子打不着。

与之相对应的是,被那些鼓吹单晶说成是垂死挣扎的多晶硅市场,反倒是从第三季度开始,一直都是满产满销,一线大厂甚至在春季期间都是不停工加班加点生产,订单甚至都排到了一季度。

为什么上半年一结束,一到了下半年,“火爆”的单晶就一下子被打回原形了呢?

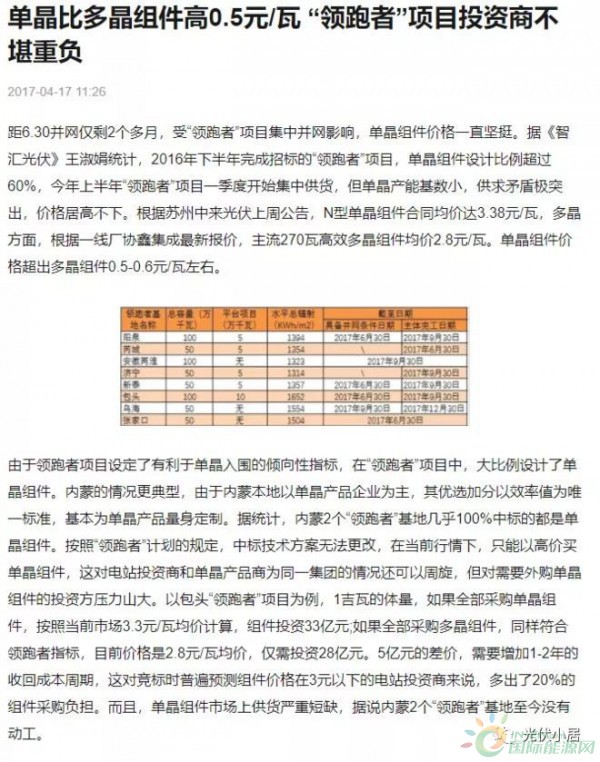

首先来看这个新闻。

========

看完这个新闻,相信大家应该都明白,为什么去年4月份,在单晶硅片价格比多晶高2块钱的情况下,单晶硅片还供不应求了吧?

因为在2016年中标了领跑者基地的投资商,无法更改中标方案,你当初用单晶中标了,你就得用单晶,不管价格再高,你也得用单晶。

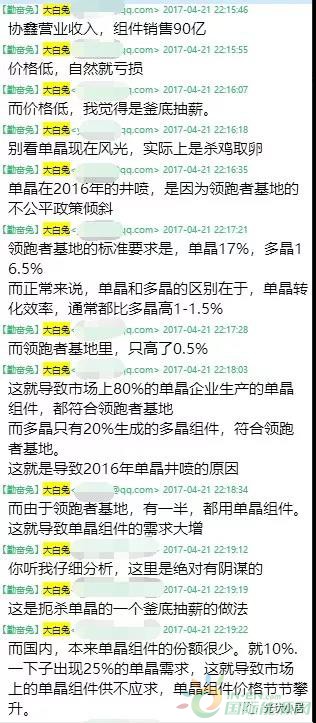

在2016年,因为领跑者基地的不公平政策倾斜,让很多电站投资商纷纷采用单晶方案来投标。

因为领跑者基地的进入标准为单晶组件转化率达到17%,多晶组件转化率达到16.5%。

单多晶效率差只相差0.5%,这使得当时市面上,100%的单晶组件几乎都可以达标,进入宣称要起到“领跑效应”的领跑者基地。

而当时市场上,只有20%的多晶硅组件,能进入领跑者基地,起到真正的“领跑”效果。

在这种情况下,电站投资商,低估了2017年单晶的畸形火爆程度,纷纷采用市场门槛更低的单晶组件来投标。

最后,在60%中标方案都为单晶的情况下,很多投资商集中采购单晶,才导致2017年的单晶组件供不应求的情况。

并且在供不应求后,由于投资商无法更改中标方案,只能捏着鼻子,忍痛买下高价的单晶组件。

这使得2016年的领跑者基地,使用单晶组件的电站厂商,几乎各个都亏到姥姥家了。

如上面贴的新闻说的那样,1GW的电站,当时使用单晶,要比多晶多投资了5亿元!这得多两年的收回成本周期,毫无疑问对于电站这种投资大,回收周期长的行业,是极其致命的。

所以才有了下面这样的业内人士在哀嚎。

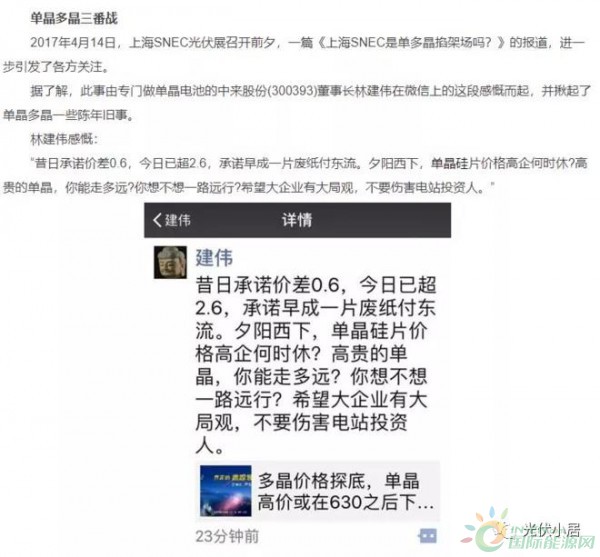

还记得LJ在2016年4月信誓旦旦的承诺价差0.6吗?一年后面对2元的价差,LJ却屁都不放。

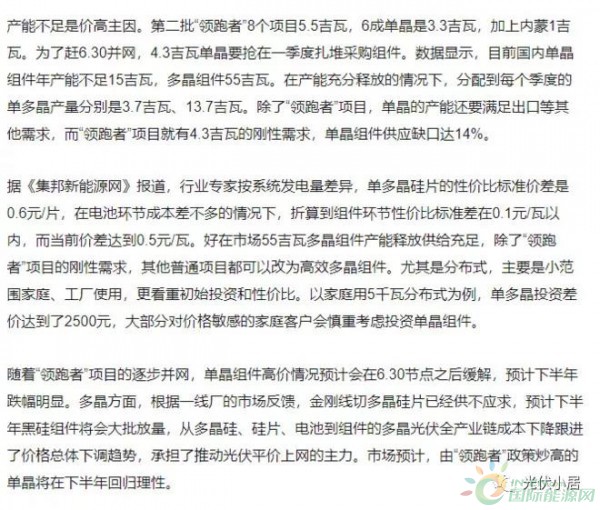

所以可以说,在领跑者基地带动了畸形的单晶火热政策市后,产能不足的单晶,虽然赢得了利润和价格,但却失去了市场和人心。

于是,我在2017年4月份,曾经做过如下的预测分析。

所以,我当时的观点预测是。

在面对领跑者基地导致的单晶火热政策市后。

协鑫集团就果断主动降价,抢占外面自然市场,任由领跑者基地被单晶霸占。

然后就出现了2017年4月份的时候,单晶比多晶贵那么多的畸形局面。

在那样的局面下,除了领跑者基地以外,外面的自然市场,只要是个人有脑子,不是人傻钱多,绝对只会选择多晶,而不会选择单晶。毕竟没有人会跟钱过不去。(被单晶厂商忽悠的户用光伏个人除外,锅在不良单晶厂商)

很多人看到最近LJ单晶不停大幅度降价,惊呼LJ主动打价格战,但事实上,真正的价格战,在2016年9月份就打响了,是协鑫主动发起的价格战。

从这幅多晶硅16年和17年的价格走势图可以看出,在2016年9月份,多晶硅片和多晶硅电池,都出现剧烈降价,降价程度比现在LJ的欲舍还羞,三个月降价18%,还要猛烈!

在断断一个月就降价了30%!

于是,2016年,多晶硅组件的价格直接从年初的4元/瓦直接一口气下降到2.9/瓦。

这也直接导致了协鑫集团旗下做组件的协鑫集成在第四季度出现巨额亏损。

当时很多人不理解,多晶硅阵营,为什么2016年要降价降这么狠,现在经过我这样一分析,不知道各位能否明白了?

多晶硅阵营里,就是 有人预见到,单晶的火热,是局限于领跑者基地的畸形繁荣。

而政策市是无法长久的,领跑者基地也不可能一直延续下去。

市场终归是由外面的自然市场决定的。

所以,既然领跑者基地中标大多数是单晶,那么干脆就将计就计,把单晶困在领跑者基地里。

然后多晶阵营趁机在外面自然市场里,通过大幅度降价等不惜自损的手段,来提前抢占市场。

要知道,光伏行业还有个特点,那就是市场的延续性,因为电站都是投资金额大,投资周期长的资金密集行业,很容易形成使用惯性。

所以,2017年的光伏行业,可以总结为一句话。

单晶赢得了领跑者基地,却失去了整个市场。

你比如说,那些在领跑者基地被去年单晶高价坑过的电站投资商,他们还会对单晶有好印象吗?

而你 要知道,这些电站投资商,才是光伏行业的金主。

按照这个思路,大家再来看看去年第四季度开始,单晶硅成交遇冷,然后不断大幅度降价,就不难理解背后的真正原因了。

当630并网结束,领跑者基地里,大多数多晶电站都在630之前如期并网。而单晶项目大多拖到了第三季度才并网。

而在第三季度结束之后,领跑者基地所带来的政策市行情也就结束了。

在这个时候,单晶厂商从领跑者基地里回到外部自然市场里时,却发现外面市场里已经没有多少人用单晶了,市场份额被多晶挤兑光了。

在没了领跑者基地后,单晶厂商惊恐的发现,单晶组件居然卖不出去了?!

这其实是我在2017年4月份就预判到的局面,其实一点都不奇怪。

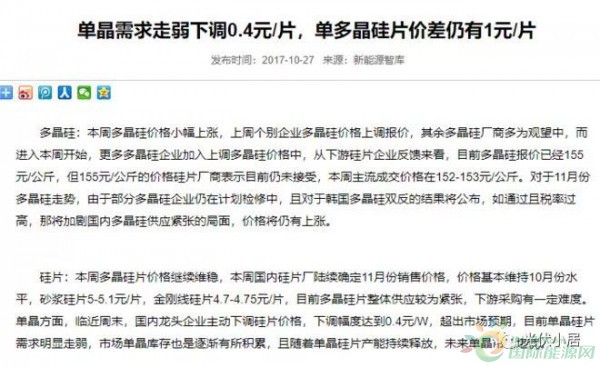

所以,在2017年10月份开始,单晶硅阵营,开始了持续的降价之旅。

在进入2017年第四季度,在金刚线已经在多晶硅普及的情况下,当时单晶硅片虽然经过一番降价后,但仍高出多晶硅片1块钱。

前文介绍过,在单晶硅片高于多晶硅片0.6元的话,将毫无性价比可言,自由市场不会在这样的价差下选择单晶,除非是领跑者基地那样的政策市。

所以,在2017年的领跑者基地结束后,进入第四季度,单晶硅成交量骤然下降,越发清冷,库存居高不下,LJ当时甚至库存达一周的惊人程度。

而相对应的是,因为有了之前的布局,提前抢占了市场的多晶厂商是满产满销,因此进入第四季度后,就出现一个很奇怪的局面。

多晶硅片价格持续走高,单晶硅片不停下滑。多晶硅片供不应求,单晶硅片成交清淡。

这样的局面从10月开始

然后一直维持到今年1月

再到2月份

于是,以LJ为首的单晶阵营坐不住了。

开始了巨幅降价之旅。

短短两个月时间里,LJ把硅片一口气降了18.8%,历史罕见。

很多人以为是LJ在主动打价格战。

拜托,价格战从2016年就开始打了好嘛!

上面列举的,在2016年9月,多晶硅以自损式的方式,早就主动让价。

从上面梳理的脉络来看,可以很清楚看出,LJ降价完全是被逼的迫不得已的无奈之举。

因为你不降价,根本没人买啊!

这还不是最糟糕的,最糟糕的是,你降价了,还是没有多少人买……

因为订单都被多晶阵营抢光了。

肯定有人会说,第四季度和今年第一季度单晶硅成交清冷,是因为传统淡季。

但是有一个很鲜明的对比,在去年第四季度和今年第一季度,多晶硅反而红红火火,满产满销。在去年11月份的时候,订单就排到了今年第一季度……

正如我一年前的预测那样,多晶阵营很聪明的在单晶阵营沉浸在领跑者基地的繁荣火热里里无法自拔的时候,不声不响就把外部市场的订单都抢走了。

这才有了LJ单晶最近几个月的不停降价!

这才是LJ这次降价的背后真相!

这上面的全过程,梳理几个关键时间点,堪称价格大战经典案例:

2016年上半年,领跑者基地标准出台,出现了对单晶的政策倾斜。

2016年6月,多晶硅阵营将计就计,率先大幅度降价,甚至可以用断崖式降价来形容,让多晶硅组件迅速和单晶硅组件拉开价差,形成巨大性价比。

2017年4月份,630并网潮开始,领跑者基地电站也要开始要赶着按期并网,市场上出现了单晶组件集中采购的现象,造成了单晶硅一片难求的火爆局面。

2017年5月份,单多晶硅片价差拉大到2元一片,单多晶组件每瓦价差达到0.5!要知道0.6的硅片价差,在换算到组件端只有0.08的样子。也就是说单晶组件每瓦价格不能比多晶高超过0.08元。而在2017年5月份,这样的价差居然达到了0.5元,居然还一片难求,不可谓不畸形。

2017年9月份,领跑者基地和630并网退潮,市场回归到理性节奏上,回归道外部自然市场里。然而此时,外部市场的下游订单已经被多晶硅阵营给抢光了,从领跑者基地回来的单晶硅阵营,惊恐的发现,单晶硅组见卖不出去了!

2017年10月开始-到2018年2月份,单晶硅阵营面对组件卖不出去的恐怖情况,开始了持续的降价之旅。

更糟糕的是,在2017年上半年,单晶厂商却沉浸在领跑者基地带来的畸形繁荣无法自拔,一个个作用高额利润,纷纷头脑发热,拿出一个比一个激进的扩产计划。

就以LJ为例吧。

LJ在2015年硅片产能是5GW,2017年已经剧增到15GW。

在这样的情况下,LJ在去年居然还宣布要在2020年将硅片产能扩产到45GW!

要知道,目前全球硅片产能最高的保利协鑫,硅片产能也不过是20GW,就已经占了全球三分之一的市场份额。

LJ一口气喊出45GW的扩产计划,可谓是十分夸张。

在这里,稍微有点常识,都应该会感到这个扩产计划很不靠谱,或者说太过于激进。

很容易让人联想到2012年的光伏扩产倒闭潮。

当初08年,多晶硅价比黄金,200多美金一公斤,当时的口号是,不管成本只要产能。

一大堆厂商跟风扩产多晶硅。

然而扩产是要时间的,当这一大波厂商多晶硅扩产好了的时候,在2012年,多晶硅价格已经暴跌到20多美金一公斤了,价格只剩下十分之一。

于是,一大波光伏厂商倒闭。

据统计。

当时的全球光伏企业,至少倒闭了一半。

整个德国光伏企业,几乎全倒闭了!

不可以说不恐怖。

那些深受LJ吹单晶吹洗脑的人好好想想,扩产不是没有风险的!特别是这种盲目激进的扩产!

据统计,到2018年底,单晶硅片产能会达到恐怖的69GW!

而你要知道,2017年,全球光伏新增装机量也才100GW。

也就是说,到了2019年,单晶要占据光伏市场份额69%,才有可能消化下这么多的产能。

但这可能吗?

完全不可能。

上文提到过,2017年的单晶火爆,是基于领跑者基地带来的畸形政策市繁荣。

而在去年第四季度,当领跑者基地结束后,潮水褪去,单晶的火热一下子就被打回原形了。

换句话说,单晶根本就没那么火热。

也许你会说,你都知道的事情,那些光伏大佬能不知道吗?

这里我要说,贪婪会使人盲目。

否则2012年就不会倒闭那么多扩产的多晶硅企业了。

一看到高利润行业出现,人的本能在贪婪趋势下,很容易一窝蜂的拥上去。

08年的多晶硅扩产潮是如此。

去年的单晶硅扩产潮也是如此!

看到去年单晶硅的高额利润,一大堆人头脑发热,就这样一窝蜂冲上去扩产。

他们只看到LJ在16年和17年动辄二三十亿的高额利润,却根本没考虑到实际市场对单晶的需求。

也许你会问,难道单晶在外部市场的销量真的有那么差吗?

这里我再列一份数据好了。

那就是2017年,海关统计的光伏组件进出口数据。

当前,全球组件有一大半是在中国制造的。

所以,中国组件出口,也占了海外市场超过一半的份额。

那么我们可以通过中国组件出口里,单多晶的比例,比较准确的得出,海外市场单多晶的市场份额。

看到没有,2017年,中国出口组件,多晶组件占比84%,单晶组件占比13%!

而根据比较权威的pvinfolink统计。

2017年,全球光伏市场,单晶占比27%,中国市场单晶占比36%。

综合一下,可以初步估算,刨除中国市场,整个海外市场单晶占比只有15%左右。

这15%的数据,相交于前几年并没有太大的飞跃式提升。

所以可以说,海外市场,完全没有受国内单晶火热的影响,毕竟海外并没有一个领跑者基地。

可以比较客观的看出,当前单多晶价格下,市场对单晶的一个需求情况,那就是绝对不太高!

所以,在2017年和2018年扩产的单晶厂商,必然在接下来惨烈的价格大战里,亏得血本无归,可以预见的一波倒闭潮又要来临。

价格大战的目的,都是为了抢占市场。

而多晶硅早就在2016年就悄无声息的主动发起了价格大战,提前抢占了市场。

此时的单晶硅想重新抢夺市场,已经丧失先机。

只要现在,多晶硅阵营,死咬住0.6的硅片价差,那么单晶硅就必败无疑!

哦,不对,在去年由于应用了金刚线+perc+黑硅,等多项技术后,多晶硅和单晶硅的转化差已经从以前的1.5%,缩小至0.7%-0.8%,折合成硅片端的性价比价差已经从0.6,缩小至0.4!

这意味着,单晶硅阵营,在价格大战中,要把硅片价差降低到0.4,才有和多晶硅竞争的机会。

这无疑是很难的。

LJ在2017年上半年公布的半年报显示。

LJ在2017年上半年毛利率达35%,高不高?嗯,很高。

但你要知道,LJ这么高的毛利率是建立在,2017上半年,单晶硅片价格高达6块钱一片的基础上!

而现在价格大战刚开始,单晶硅片价格是多少?4.55!已经下降了25%!

换句话说,在硅片价格4.55的情况下,LJ的毛利率只剩下10%。

如果接下来的价格大战继续惨烈,甚至更惨烈的厮杀,只要再下降10%,单晶硅片价格下降到4.1,LJ就要面临亏损!

你也许会说,这对多晶硅阵营,也是同样的。单晶硅片下降到4.1,多晶硅片为了保持性价比价差必须把多晶硅片价格,下降到3.5才行,难道多晶硅片3.5,多晶硅阵营就能扛得住?

但你别忘了,多晶硅本来先天就比单晶硅成本低,而且在成功应用金刚线后,多晶硅早就重新获得了对单晶硅进行成本碾压的优势。

我们来看看,保利协鑫2017年上半年的半年报数据

在2017年上半年,成功应用金刚线的多晶硅片,价格已经下降到了4.25元/片,比当时的单晶硅便宜了近2块钱!

而即使在这样的低价下,保利协鑫的毛利率依然达到了32.8%

以此简单推算,保利协鑫在价格大战中,最极限情况下,可以把多晶硅片价格下降到3块钱每片,才会面临亏损状态。

也就是说,成功应用了金刚线的多晶硅片,可以有比单晶硅多15%的价格下降空间!

这无疑在价格大战中,是极其致命的,已经让多晶硅片在价格大战中,拥有充足的底气。

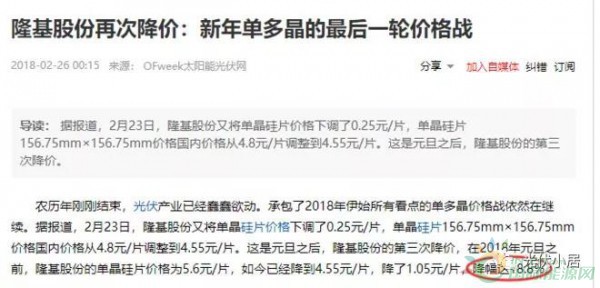

所以,在2月23日,LJ宣布一口气把单晶硅片降价到4.55后,把价差缩短到0.55。

然而多晶硅阵营马上就跟进把价格从4块钱,下降到3.8,把价差再次扩大到0.75。

由此可以看出,多晶硅阵营,在这场价格大战中,底气有多么充足。可以预见,接下来,只要LJ敢降价,多晶硅肯定会迅速跟进,把价差维持在0.6以上。

一直降到LJ不敢降,却依然要降的程度,直到有一方亏损,最后越降亏损越多的程度!

价格大战就像是潘多拉盒子,一旦打开,在一方倒下前是不会结束的。

可以预见,2018年的价格大战,必然十分惨烈,甚至血腥。

而对单晶阵营更雪上加霜的是,他们居然在价格大战这个节骨眼上,激进的进行扩产。

扩产要钱的,虽然单晶在2017年赚了很多钱,但面对动辄上百亿的投资显然是不够的,一旦价格大战打到了亏损的程度,资金链就很容易出问题,这无疑致命的。

更糟糕的是,单晶硅阵营,并没有一个全产业链公司。

我们来看看,多晶硅龙头保利协鑫。

硅料:保利协鑫拥有全球1/3的硅料产量。

硅片:保利协鑫拥有全球1/4的硅片产量。

电池:协鑫集成2017年底已经拥有2GW的PERC多晶硅电池产能,并且将在2018年扩产3GW。

组件:协鑫集成拥有5GW的多晶硅组件产能,出货量位居国内组件商第五。

电站:协鑫新能源拥有6GW的电站装机规模,是全球第二大电站运营商。

协鑫集团在光伏领域外的业务就先不说,光光伏领域内,从硅料、硅片、电池、组件、电站,上中下游,协鑫集团是全产业链都有!

更夸张的是,在这个全产业链之中,协鑫每一个环节都是业内龙头水平。

稍微有点商业知识的人,应该都知道,在价格大战中,全产业链的优势会有多大!

而LJ呢?最关键的多晶硅料,LJ是没有生产的。

而由于,LJ和协鑫集团交恶,而目前国内能大规模提供直拉单晶硅的高纯度硅料,只有协鑫一家,别无分号。

所以,LJ要从韩国OCI那里进口硅料,进口的成本自然是不会低的,而且还得受制于人,比起全产业链的协鑫集团,是巨大的先天劣势。

以上分析,可以总结为三点。

1、成本上比对手高15%就达到亏损线的必败劣势。

2、价格大战中,还在扩产,让资金更加紧张。

3、没有全产业链的优势,先天劣势。

综上分析,在这场价格大战中,LJ必败无疑。

当然了,在这种情况下,2017年,单晶阵营跟放卫星一样吹口号似的扩产计划,很可能真的变成了口号。

如果单晶阵营能悬崖勒马,停止激进扩产,让单多晶竞争重新回到良性轨道上来,那么也许2018年的局面,还不会那么糟糕。

但如果,LJ还是那么野心勃勃,整天想着推翻多晶,一意孤行的扩产,那么最后结果估计会挺惨的。

至于以协鑫集团为首的多晶阵营,在这场价格大战,虽然能笑到最后,但也必然将付出巨大的损失。

至少利润会大幅度下降很多。

但从好的方面想,这样的价格大战,会导致平价上网提前到来,甚至,我们有可能在2018年,就看到了用户侧实现平价上网。

昨天晚上刚惊爆出一条新闻。

2018年第一个领跑者基地投标公式,最低的投标价格,已经低到了0.39元/度!

整个光伏产业,为之奋斗了十几年,就是为了把度电成本降低到0.4元/度,这样,才能在不依靠国家补贴的情况下,跟煤电拥有市场竞争的能力。

而0.39度的白城光伏投标价,已经低于当地0.4元的煤电价格……

这还是光伏组件价格,还有下降空间的前提下……价格大战才刚进行到中场。

所以,2018年,我们甚至已经可以看到光伏全面平价上网的一幕到来。

这一篇分析,就说到这里。

从现在来看,LJ败像已现。

还不愿意相信的人,可以等月底LJ年报出来,就可以看看LJ今年第一季度的业绩,到底会有多么糟糕就知道了。

但是,LJ在这场价格大战里,难道全无机会?

当然不是,如果全无机会,LJ也不傻,不会在去年宣布那么激进的扩产计划。

但是2017年还发生了一件至关重要的事情。

那就是2017年初,保利协鑫成功把自己旗下硅片切割机MB271机型进行金刚线改造!

如果这件事情没有发生,LJ甚至真的有机会一举翻盘,直接干掉多晶,成功逆袭,夺得行业霸主地位。

然而,世界上没有如果。

不过,单晶和多晶,从诞生以来,一直是你中有我,我中有你的局面。

即使2018年的单多晶价格大战,最后单晶打输了,顶多也就是亏损几家单晶企业。

单晶行业是不可能会倒退多少。毕竟单晶是多晶的技术来源。

只不过最后,我估计单多晶的市场占有率,还是会回归到多晶80%,单晶15%这样一个比较良性竞争的比例上。

除非铸锭单晶有了巨大突破,能造成单晶新一轮大幅度成本下降,市场占有率才有可能再次发生较大变动。

从金刚线、到PERC、到铸锭单晶,可以看出,每一个光伏行业的关键技术革新,都会引发整个行业的洗牌和巨大变革。

这使得光伏行业一直是一个以科技创新为主驱动的技术行业。

所以,围绕这场价格大战的另外一个重中之重“金刚线”,我最后会再写一篇专题。

明天晚上发:《单多晶价格大战分析(中篇):技术革新》

这根比头发丝还细的线,却搅动了过去3年光伏行业,掀起巨大动荡,其背后又有什么故事和值得分析的地方?明天敬请期待!

=========

最后说一下,以上都是个人分析猜测,我也不是业内人士,只是平时喜欢多钻研,多查资料,多思考而已。

我只能保证数据引用和新闻,都是真实来源。至于分析猜测结果对不对,我不能跟你保证。

相信的人,看看就好。不相信的,也别多骂。

我知道这帖子一发,会引发很多LJ爱好者不满,毕竟忠言逆耳,大家只会选择他愿意相信的东西去相信。

我也没想去说服谁谁谁,所以为了避免太多争议,我特意不去抄送给LJ,但本帖刚一发,就引来好几个LJ股票持有者进来瞎喷,没想到这些LJ爱好者大半夜的还这么关注协鑫板块,大半夜的还真有职业精神。

这里我要声明,本人工作繁忙,业余还得写小说,所以拒绝任何LJ爱好者进来谩骂。

进来友善讨论的我欢迎,进来瞎喷的,来一个拉黑一个,刚进来那几个LJ吹的,我已经拉黑了。

毕竟,屁股位置决定思维,我没有兴趣跟任何一个LJ股票死忠做无意义的争论。

我这里,只是把我的观点看法,分享出来给大家看,仅此而已,不想去说服谁。

大家如果觉得本文对你有帮助,还麻烦帮忙转发一下,谢谢!

正在加载...

正在加载...