切换行业

切换行业

原创: 骷髅大白兔 逻辑思语 3天前

本文将综合过去三年的单晶产能、需求、新增装机量,等诸多数据,来全面客观解析当前单晶硅片存在严重产能过剩的局面。

并且,根据国内外行业大数据研判,单晶产能严重过剩带来的恶劣后果,很可能会在未来的半年内,超出很多人的想像。

本人仅根据客观的数据去分析,提出可能存在的风险性提示,不构成任何投资建议。

过去三年,我国单晶硅片因为种种原因,出现了疯狂扩产的现象。

2015年,我国单晶硅片产能为10.5GW;

2016年,20.4GW;

2017年,41.9GW;

2018年E,74.5GW。

从2014年开始,我国单晶硅片产能每年几乎都是翻倍式增长。

这样的扩产速度,十分地疯狂且激进。

如果销售速度能跟上扩产速度,那么即便扩产再快,都无可厚非。

问题在于,从目前情况来看,单晶组件今年的销售情况并不如预期,特别是在531文件出台后,单晶组件甚至面临多晶组件价格压制的局面,出现单多晶钟摆效应。

这使得目前单晶市场的销售提升速度,远远跟不上单晶扩产速度,从而造成严重的产能过剩。

关于这个现象由来,以及即将产生的严重后果,接下来我会详细通过数据来进行分析。

1、最近三年硅片产能情况

我这段时间搜集了网上大量公开信息,整理出了过去三年我国大部分硅片厂的产能分布数据。

截止2017年底,全球硅片产能超过20GW的,只有保利协鑫一家。

但到2018年底,全球硅片产能超过20GW的,增加到三家企业。

多出来的两家,分别是隆基和中环。

而这两家企业,都是专注于单晶硅片生产,不涉及多晶硅片。

隆基股份的硅片产能:

2015年,5GW;

2016年,7.5GW;

2017年,12GW;

2018年,25GW。

中环股份的硅片产能:

2015年,2.3GW;

2016年,3GW;

2017年,8GW;

2018年,23GW。

====

可以看出,隆基和中环在2018年都有极为夸张的扩产动作。

隆基从12GW,扩产到25GW。

中环从8GW,扩产到23GW。

两家企业合起来的今年扩产产能,就达到了28GW。

这个扩产幅度,是十分惊人的。

要知道,在2015年的时候,全球光伏装机量也不过才53GW,哪怕到去年,才快速增长到103GW。

而隆基和中环两家企业今年的扩产产能,就可以满足2015年一半的装机需求,去年的1/4需求。

而且,国内去年的单晶总产能是41.9GW,今年规划产能达到74.5GW,新增产能32.6GW。

而隆基和中环两家企业,就新增产能28GW,占国内今年新增单晶产能85%。

而且,扩产后,隆基和中环两家企业的产能就达到48GW,占国内单晶产能64%。

换句话说,实际上,过去两年单晶产能的疯狂扩张,实际上就是隆基和中环两家企业的疯狂扩张。

那么问题来了,实际单晶需求增长如何?是否可以消化得了这么多的单晶产能?

2、单晶产能最近三年的增长情况

要了解目前市场是否可以消化得了这么多单晶产能,首先需要清楚最近三年的单晶产能实际增长情况。

为了更加清楚了解光伏硅片的产能分布情况,我们需要对目前公开数据进行一个梳理和分解。

我分解成两个维度、三个方面。

两个维度:单晶和多晶的各自需求情况;

三个方面:国内、海外、全球的需求情况。

以下是拆解后的情况:

⑴国内硅片产能:

先来分析下国内产能。

可以看到,从2015年之后,国内单晶产能就在快速上升,从2015年只有17%,发展到2018年已经超过50%。

另外,很多人可能对今年多晶硅片只是从65.5GW增加到68.8GW感到不理解。

因为多晶硅片去年金刚线改造成功后,今年理应产能大幅度增加才对。

关于今年多晶硅片产能68.8GW这个数据,是我在网上找公开资料查到了。

假如这个数据准确的话,我是这么理解的。

之所以今年多晶硅片产能只是微增:

①多晶硅片在最近两年,一直鲜有听到有大厂扩产的新闻。

去年保利协鑫产能大幅度增加,从18.5GW增加到23GW,也是因为去年保利协鑫金刚线改造成功,带来的产能被动增加,而非主动扩产。

②大量的多晶硅片中小厂在去年和今年,陆陆续续被清场。

一方面,最近两年单晶硅片产能急速扩张,不可避免地会挤压一定的多晶原有市场份额。

另外一方面,多晶硅片比单晶硅片提早一步进行大幅度降价,在2016就一口气从6块钱,降价到4块钱。

多晶硅片在4块钱的低价区域,一直维持到今年2月份才正式跌破。

也就是说,保利协鑫比单晶阵营提前一年,将多晶硅片维持在一个超低价位,提前进行对落后产能的淘汰过程。

这使得,去年和今年,多晶硅片一方面是龙头大厂金刚线改造成功产能大增,另外一方面大量的多晶硅片中小厂商在长期低价面前不堪重负,陆陆续续地停产关停。

这一增一减,使得今年国内的多晶硅片产能,在金刚线改造成功后,产能也只是微微增加。

但正因为,多晶硅片在最近两年,并没有出现单晶硅片那样激进地扩产行为,这使得多晶硅片的过剩率,反而远远低于单晶硅片,关于这一点后面会详细分析。

我们再来看看海外市场的单多晶硅片产能情况。

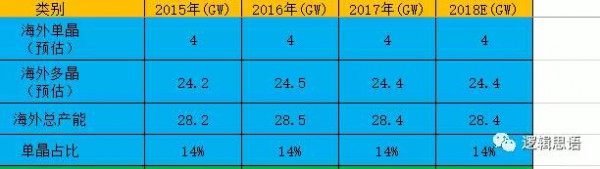

⑵海外硅片产能

首先说一下,我查了好多天,实在查不到具体的海外单晶和多晶具体的产能分布,所以只能从其他确定的数据来推演预估。

2015年的单晶硅片产能占比14%,这个14%我是用2015年的单晶全球占比来给的。

此外,2015~2018年的海外总产能数据是准确的。

从2015~2018年的海外总产能,我们可以清楚地看到,由于中国光伏产业的快速发展,海外在过去三年基本没有任何扩产动作。

而由于国内过去三年一直在快速扩产,这使得海外市场的产能占比,一直是连连下降。

由于跟国内在生产成本没有任何竞争优势,这使得海外产能,从2015年开始,基本固化在28GW,已经多年没有多少增长。

所以,我们可以很容易推断出,海外产能的单多晶占比也早已固化,很难发生变化。

因此海外产能的单多晶具体产能分布,应该跟上面预估的图表数据相差不大。

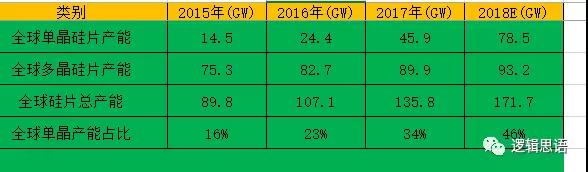

⑶全球产能

有了国内和海外的单多晶产能数据后,我们就可以很容易综合其他数据,得到一个完整的全球单多晶硅片产能分布图,也就是上面这张图。

全球产能总体是符合国内产能的趋势。

因为,我国光伏产业已经是世界光伏重心,硅片产能已经占据了全球产能80%。

在有了很清楚的国内、海外、全球的单多晶硅片产能分布之后,我们就可以进一步通过全球硅片的实际需求量,来了解实际单晶硅片面临的过剩率问题。

3、全球单晶实际需求量

关于全球单晶实际需求量,我们同样从单多晶两个维度和国内、海外、全球三个方面来拆解分析。

我是把每一年的光伏新增装机量,使用单晶组件和多晶组件的装机量分解开来,以此得到具体的单晶实际需求量数据。

⑴国内单多晶装机量

可以看出,国内单晶装机占比,近年来呈现了快速增长的态势。

这主要是两个原因:

1、2015年金刚线全面应用于单晶硅片后,单晶硅成本骤降。

2、2015年开始的领跑者基地,更强调转化率,使得这个政策市场更倾向于单晶。

由于在领跑者基地的带动效应下,国内出现了一股跟海外截然不同的“单晶热”。

使得单晶硅片在去年5月份,出现了一片难求的局面。

这种局面,被某些单晶企业抓住机会,让单晶硅片价格重新维持跟多晶硅片高达2元的价差。

由于本来单晶硅片因为金刚线切割应用,成本骤降,在这种情况下售价还维持在2015年初的6块钱价格水平。

这使得去年的单晶企业毛利暴增,出现惊人的净利率和利润额。

最典型的就是隆基股份。

隆基股份2016年净利润15亿,2017年净利润36亿,一时间成为光伏企业里最掘金的企业。

在隆基股份赚钱效应的带动下,大量中小厂纷纷进军单晶领域,跟风进行扩产。

这也为今年的单晶产能过剩,埋下了祸根。

因为,国内市场的“单晶热”,是建立在领跑者基地这个政策市场的前提下。

虽然,因为国内市场的“单晶热”,让单晶产能疯狂扩张。

扩产之后,必然会带来单晶下游市场份额的提升。

但这个单晶销售的提升速度,如果跟不上扩产速度,就会造成很严重的后果。

由于海外市场虽然产能只占全球产能的20%,但海外市场装机量,却一直是全球市场的主要领域,长期占比超过50%。

特别是在531文件之后,国内需求骤降,这使得海外需求占比迅速提升,重要性更加凸显。

可以看出,去年国内新增装机量第一次占比超过50%,但是今年因为531文件出台,这个趋势被按了急刹车。

根据目前各个机构给出的预测,今年海外市场占比会重新上升到68%左右,国内市场占比会下降到32%左右。

这使得,海外市场,这个不受国内政策影响的市场,实际上掌握着疯狂扩张的单晶产能今年能否消化的关键。

那么我们重点来看看海外市场的数据。

⑵海外市场装机量

可以看出,海外市场这个过去三年不受领跑者基地影响的自然市场,跟国内的单晶热形成了鲜明对比。

虽然海外单晶装机占比依然在以一个稳定的速度增长,但却只是小幅度增长,过去三年每年都只增加2%左右。

不妨来看一组数据:

2015年海外单晶占比13%;

2016年海外单晶占比15%;

2017年海外单晶占比17%。

也许有人会因此简单得出2018年海外单晶占比19%的结论。

但这无疑是不正确的。

因为到2017年底,单晶产能已经达到了惊人的41GW。

事实上,后面列举过剩数据就知道,实际上到2017年底,单晶就存在严重的产能过剩。

由此,才有了隆基股份去年底开始的硅片价格十连降之旅。

所以,去年底就已经疯狂扩产到41GW的单晶产能,在今年上半年必然要不停地开拓市场,为庞大的产能寻求生路,而海外市场自然是。

所以,今年上半年,单晶组件销售市场份额占比,会有比过去三年更快的速度增长。

但是,这个增长速度,是否能达到单晶厂商的预期呢?

我们可以通过今年1-5月份的海关进出口数据,管中窥豹一下。

⑶今年的海关进出口数据

这是我根据网上资料整理出来的2018年1-5月份海关出口光伏组件里的单多晶占比情况。

由于我国组件占据了全球70%的产能,所以我们可以通过海关进出口数据,得到一个趋近于实际海外市场的单多晶组件销售占比情况。

而这个数据表明,整个2018年上半年,海外市场单晶占比从去年的17%,提升到24.76%。

按照这个提升速度,再加上531文件出台后更加白热化的竞争压力,全年单晶全球占比很可能只能提升到32%-35%。

比起去年单晶组件全球占比27%来说,今年32%-35%的占比,虽然仍然保持提升态势,但这个提升速度,却远远低于单晶厂商的预期,更低于单晶疯狂的扩产速度。

这就到了本文最后要说的核心关键——产能过剩问题。

4、全球单晶过剩率

隆基股份作为单晶龙头企业,只做单晶,对单晶的未来也充满了信心。

所以过去三年,隆基股份是单晶扩产里最激进的一家企业,也是目前单晶硅片产能最大的企业。

也因此,隆基股份过去在多个场合里都不停预测,2018年单晶市场份额会达到50%,2019年单晶市场份额会达到70%。

这里,隆基股份所说的单晶市场份额,通常都是指国内市场。

然而,由于531文件出台,国内市场今年占比全球市场,只有32%,所以国内市场单晶占比能否达到50%,其实对于单晶过剩的问题,并没有太大影响。

因为今年海外市场出现了以南美洲、东南亚、中东、印度等新兴市场的兴起。

这使得虽然美国、日本、欧洲等传统海外市场需求下降,但全球光伏装机量却并没有因为中国需求骤减,而出现太明显的下滑。

多个机构预测,今年全球装机量,在中国531文件之后,仍然会保持在95-100GW的高水平。

海外市场,2015年新增装机量37GW。

2016年,新增装机量35GW。

2017年,新增装机量49GW。

2018年,新增装机量65GW。

可以看到,近年来海外市场的新增装机量一直保持一个稳中增长的趋势。

这得益于中国光伏产业制造成本不断下降,持续下降的光伏组件价格,不停刺激增加海外市场的需求。

这使得,海外新兴市场的崛起。

那些以前对光伏不感兴趣的国家,也开始大规模使用光伏了,这是光伏在海外市场全面实现平价上网后带来的必然趋势。

而这些海外新兴市场里对单多晶的需求比例,直接决定了国内疯狂扩产后的单晶产能能否有出路……或者说能否有活路的问题。

所以,在讨论单晶过剩率问题的时候,我们可以不用单一看国内市场,或者单一看海外市场。

只要统一看全球市场即可。

因为中国作为世界光伏制造中心,产品必然是要面向全世界的。

那么,我们先来看看过去三年的全球装机量:

2015年全球单晶装机占比14%;

2016年全球单晶装机占比21%;

2017年全球单晶装机占比27%;

2018年全球单晶占比,乐观预计的话,可以达到35%。

我们通过这个装机量,可以推算出一个大概的全球硅片实际需求量。

很多人在装机量到硅片需求量这个过程是以1:1换算的。

但实际上,电池转化率到组件转化率,因为封装工艺的问题,会有个损耗率。

所以,这里我简单给装机量到实际硅片需求量,乘以一个1.1的系数。

于是就得到这样一组数据。

如果我们把单晶、多晶、总的硅片,各自的需求量,跟单晶、多晶、总的硅片,各自的产能。

进行一一对比的话,就能计算出过去三年和目前的各自过剩情况。

最后我统计的结果如下:

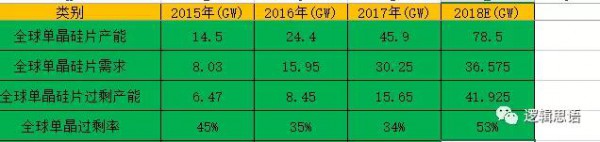

⑴单晶

可以看到,从2015年开始,全球单晶硅片产能,就一直面临严重过剩问题。

在统计出这个结果后,我自己也吓了一跳。

因为去年5月份,不是说单晶产能不足,才出现单晶硅片一片难求,价格高居不下的情况?

但是,数据是不会骗人的。

如果说,2018年的数据,35%的全球单晶占比,还只是一个预估值,而非准确值的话,那么2015~2017年的数据,基本上都是网上找到的准确值,就算跟实际有所偏差,也应该不会有太大的偏差。

换句话说,实际上去年5月份的单晶硅片产能,应该是能满足国内当时需要。

会出现一片难求的局面,实在让人感到匪夷所思。

这个问题暂且不谈。

我们可以看到,在去年和今年疯狂扩产后,面对531文件出台后的国内需求骤减,单晶硅片过剩产能达到41GW,过剩率达到惊人的53%。

当然了,这里有个比较复杂的问题,就是单晶硅片产能今年扩产的部分,并非年初就投产,有一些是年底投产,有一些是年中投产。

这里我们没办法得到如此具体的信息,所以我这里用奥卡姆剃刀原理,将问题简单化。

全部采用全年数据来整理,这样做的话,数据跟最终实际情况,也许有所出入。

但是就整个大趋势而言,应该是相符的。

那就是单晶硅片和单晶组件,都存在十分严重的产能过剩问题。

这个问题,假如单晶企业维持原来扩产计划的话,到明年会更加严重。

那么单晶产能过剩这么严重,多晶呢?

我们再来看看多晶。

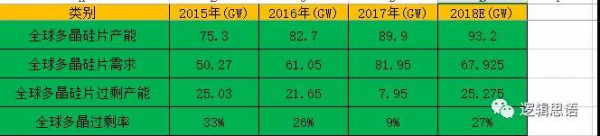

⑵多晶

最后统计结果,如果按照今年全年单晶35%的组件出货占有率计算。

多晶今年的过剩率会达到27%,过剩产能会达到25GW。

但是我们可以看到,从2015年开始,多晶硅片的过剩率一直呈现下降趋势。

这个原因上面分析过,有三个:

1、单晶的崛起,挤占了多晶的市场份额;

2、多晶过去两年,没有出现巨额的扩产动作,除了金刚线改造因素之外,产能总体保持在一个稳定状态;

3、保利协鑫从2016年初开始,就提前进行大幅度降价,有意在持续淘汰中小厂的落后产能。

因此到去年,多晶硅片的过剩率只有9%。

而今年,由于531文件的出台,国内需求骤减,再加上单晶疯狂扩产后必然的市场挤兑效应,使得多晶硅片今年的过剩率上升到了27%。

但这个过剩率,依然远低于同期单晶的53%水平。

5、硅片过剩对单多晶硅片龙头大厂的压力

这里对硅片龙头大厂的定义是,硅片产能超过15GW的企业。

目前看,这样的龙头大厂只有三家,分别是:保利协鑫、隆基股份、中环股份。

其中,保利协鑫是多晶龙头大厂,隆基股份和中环股份,是单晶龙头大厂。

首先,我们来看看多晶。

⑴多晶硅片龙头大厂的压力

今年531文件之后,多晶硅片率先一口气从3元降价到2.2元,跌破了很多多晶硅片中小厂的现金成本,导致一大波多晶硅片中小厂被清场出局停产关停,大量硅片厂商开工率只有一半不到,使得今年全年的多晶硅片产能很可能连68GW都达不到。

这使得成本做到最优的多晶硅片龙头大厂,销售压力和库存压力,反而并没有外界想像的那么大。

特别在531文件之后,由于多晶硅片再次先于单晶硅片,提前半个月就降价,且一步到位,直接降到2.2元,使得多晶组件在海外市场出现紧俏的局面。

协鑫集成在今年6月份组件出货量达到了600MW,甚至创出历史单月出货最高纪录。

这可是531文件出台后的第一个月,也是最残酷的一个月,协鑫集成能这样逆势,取得销售佳绩,实实在在证明了多晶组件当前在海外市场的紧俏局面,并且在出货量创新高的同时,协鑫集成今年二季度,单季度利润达到了2亿元,让协鑫集成的出货量更加具有含金量。

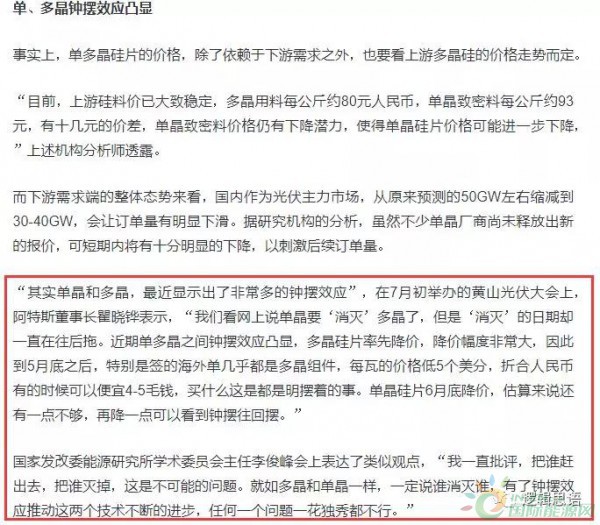

阿特斯董事长瞿晓铧先生前段时间就提出了单多晶钟摆论的说法。

所以,可以看到,实际上531文件之后,多晶龙头大厂很可能反而会比531之前活得更好一些。

因为531文件帮多晶龙头大厂,进一步加速中小厂落后产能的淘汰速度,从而反倒帮多晶龙头大厂解决了多晶硅片产能过剩的问题。

那么单晶龙头大厂呢?

⑵单晶硅片龙头大厂的压力

单晶硅片龙头大厂跟多晶硅片龙头大厂的区别在哪?

答案是数量。

单晶硅片龙头大厂有两家。

而多晶硅片龙头大厂只有一家。

也许你会问,两家和一家的区别在哪?

这实际上有巨大的区别,这个区别就是竞争,特别是同领域的龙头之间的竞争。

在过去七年的时间里,硅片领域一直是“一超多强”的格局。

一超就是保利协鑫。

为什么这么说呢?

比方说2015年,保利协鑫的硅片产能是15GW;

第二名的隆基股份,硅片产能却只有5GW,其他基本都没有超过3GW。

超过10GW产能的,只有保利协鑫一家。

近两年,随着单晶崛起,造就了隆基和中环的崛起,使得硅片领域,龙头企业出现了另外两家。

但偏偏,这新出现的两家都是单晶硅片企业。

而多晶硅片,仍然只有保利协鑫一家。

由于这两年,大量企业跟风扩产单晶,使得多晶硅片领域,保利协鑫的龙头优势更加明显。

在531文件出台之后,由于加速了一大批中小厂停产。

这使得,保利协鑫在多晶硅片领域,基本上提前完成了行业整合。

保利协鑫在531文件出台后,并没有一个跟它同量级的多晶硅片对手,他需要面对是其他多晶硅片一线厂商,比如晶科、阿特斯等。

但由于本身这些龙头厂商和一线厂商,他们的多晶硅片产能加起来,并没有超出市场负荷。

市场,特别是海外市场,仍然是多晶组件牢牢占据超过70%的主流地位。

这使得多晶硅片龙头厂商和一线厂商的销售压力,并不会很大,即使有库存压力,也能很快化解。

对于多晶硅片龙头厂商来说,它只需要保证一件事情,那就是让多晶组件在海外市场尽可能保留足够的市场份额,避免被单晶组件挤掉太多份额,就可以确保自身的生存。

但是对于单晶硅片龙头厂商就不是如此了。

即使,531文件之后,中环和隆基之外的所有单晶硅片企业都停产了。

光中环和隆基两家企业的硅片产能,依然达到了48GW。

而之前数据分析的结果是,今年全球单晶硅片实际需求也不过36GW。

这说明了一个可怕的问题。

就是,哪怕中环和隆基之外其他单晶硅片企业都停产了,单晶产能依然存在严重过剩问题。

这就带来一个必然的结果。

那就是中环和隆基,这两个单晶龙头之间,需要进行一场殊死搏斗。

如此一来,哪怕531文件帮助单晶龙头关停了其他中小厂商的落后产能。

两个单晶龙头之间,依然需要面临巨大的竞争压力。

相比之下,多晶组件目前全球市场份额依然比单晶组件要多得多。

而龙头企业还只有一个,并且这个龙头企业产能占比多晶硅片需求比例,远低于单晶龙头。

保利协鑫去年硅片产能23GW,今年预计达到25GW。

而今年多晶硅片的实际需求达到67GW。

也就是说,多晶硅片的实际需求,不仅可以容纳下一个保利协鑫这样的龙头企业活下去,还能容纳下多个多晶硅片一线大厂很好地活下去。

特别是在淘汰了大量中小厂落后产能后,龙头企业和一线大厂的销售压力就更小了。

而单晶硅片今年的实际需求只有36GW,中环和隆基两家加起来就有48GW的产能。

这意味着,今年单晶硅片的实际需求,无法同时容纳下中环和隆基。

这意味着,多晶龙头的销售压力和库存压力,远低于单晶龙头。

正所谓,两虎相争,必有一伤。

两个单晶龙头企业间的竞争,远远超过多晶龙头企业对一线大厂和中小厂的竞争。

因为龙头企业都拥有最先进的产能、最低的成本。

中环和隆基的各自产能,都是这两年新建的,成本相差无几,二者如果要陷入白热化竞争的话,单晶硅片很可能很快会进入一个加速降价的过程。

实际上,这个过程已经开始了。

在上个月,隆基宣布降价到3.35元后,中环股份很快跟进降价到3.25元。

而之后,隆基于上周再次宣布降价到3.15元。

实际上,已经是二者开始进行白热化竞争的一个端倪。

这是一个无法改变的必然结果。

除非有一方主动退出,停止扩产,否则这个竞争是产能过剩所带来的必然结果。

6、结语

综合上面分析,我们可以清楚地意识到,目前单晶硅片存在十分严重的产能过剩问题。

且由于单晶组件在海外市场的提升速度不及预期,再加上531文件的出台,让过去两年一直倚重国内市场的单晶组件更是雪上加霜。

单晶组件的销售提升速度,远远跟不上单晶硅片的扩产速度。

这带来的必然结果是单晶硅片企业的库存压力剧增。

隆基股份一季度财报的库存同比增长77%,达到42亿元的惊人程度,就是一个印证。

库存的压力,自然会反应到资金的压力上,再加上激进的扩产需要大量的投资,这使得隆基股份一季度财报里的经营性现金流为负的7亿元。

相比较之下,中环股份作为国企,先天在融资成本上比隆基更具优势。

所以中环一季度的经营性现金流净额还保持正的2.6亿元的相对健康水平。

而且,相比隆基只做单晶硅片,且是太阳能级单晶硅片。

中环股份由于二十年前就是做半导体硅片起家,所以一直有涉足半导体级单晶硅片的领域。

并且,随着今明两年的大硅片需求激增,中环股份今年不仅有8寸大硅片的投产,还有12寸大硅片的突破预期。

所以,更注重多元化的中环股份,在抵御风险上,也比更单一化的隆基股份强。

这一点,在二者进入到白热化竞争之后,会显得更为明显。

中环哪怕在太阳能级单晶硅片上败北,依然有机会靠半导体级单晶硅片东山再起。

而隆基股份如果在太阳能级单晶硅片上败北,那么就会失去所有的一切。

这是目前隆基股份存在的最大风险所在——产品结构过于单一。

这个产品结构单一,在产业行情好的时候,可以说是专注。

但是若产业行情不好,竞争加剧的时候,单一化的产品结构,同样会放大风险,特别是放大失败后所需要付出的代价。

这就是为什么,我之前曾经说过,隆基害怕失败,或者说不允许失败。

然而,我个人认为,一个世界一流企业,不应该是一家会害怕失败的企业。

世界一流企业,大都经历过失败,且都能面对失败,从哪跌倒就从哪爬起来。

所以有可能一旦跌下去就爬不起来的企业,很难成为世界一流企业。

因为再优秀的企业,也不可能保证自己每次都成功,从不失败。

这是任何一个投资者,都应该意识到的风险问题。

本文到此结束。

本文主要是从硅片环节,来分析目前单晶硅片存在的产能过剩问题。

但实际上,单晶硅片过去两年的疯狂扩产,所带来的恶果,不仅仅只是单晶硅片自身过剩问题。

光伏行业是个产业链很长、协同性很强的产业,可谓是牵一发而动全身。

单晶硅片的疯狂扩产,对上游硅料,和下游组件,都有着极其深远的影响。

且,本文重点在单晶硅片自身的竞争去分析单晶硅片的竞争压力问题。

但,单晶硅片内部的竞争压力,很大一部分来自于外部的多晶硅片。

或者说,正是多晶硅片目前远比单晶厂商更具顽强的生命力,才导致目前单晶厂商内部需要进行龙头竞争的最坏结果出现。

所以关于单晶疯狂扩产的恶果,我还会出下一篇系列分析。

下一篇《单晶疯狂扩产恶果显现(下):恶性循环如何解开?》,将从单晶硅片的扩产,导致上游硅料的致密料价格坚挺,和下游组件面临的竞争压力,因此造成了一个恶性循环。

下一篇分析,将通过从硅料到组件来更加全面的分析目前单晶可能存在的风险性问题。

最后,再次强调一下,本文数据都是来自于网上公开数据,我只是加以整理并分析而已。

因为本人能力有限,整理过程难免可能存在瑕疵,所以本文不构成任何投资建议。如有疏漏,还望见谅,也欢迎大家对我不吝赐教。

这也是我一直以来持续地写分析文章的初衷,希望与大家一起共同分享并提高。

谢谢!

正在加载...

正在加载...