切换行业

切换行业

自“531新政”公布以来,光伏市场风云突变。回想今年上半年光景,光伏产业界风风火火,企业也大都忙着扩产,分布式装机更是突飞猛进,凯歌高奏。然而未曾想,“531新政”一盆冷水,浇透了整个光伏产业链,也浇醒了沉醉在一派繁荣景象中的光伏人。

不可否认,“531新政”的目的是引导市场和行业调整发展思路,将光伏发展重点从扩大规模转到提质增效上来。然而,似乎有点操之过急,压得光伏产业一时喘不来气。好在随后国家能源局对新政作出了解释说明,表明了国家发展光伏的方向坚定不移,并下发紧急通知缓解光伏行业界内的紧张情绪,为光伏产业稳定发展开辟了一段缓冲期。

然而细细想来,我国光伏行业所面临的产能过剩、弃光限电、补贴缺口等问题,如不及时调整,沉疴积弊,中国光伏行业再次出现“光伏寒冬”,而导致无数企业破产倒闭、大批人员失业的惨淡景象,或许会在不久的将来再次上演,恐怕这将是更让人难以承受的结果。

亮点:市场大爆发 装机量全球第一

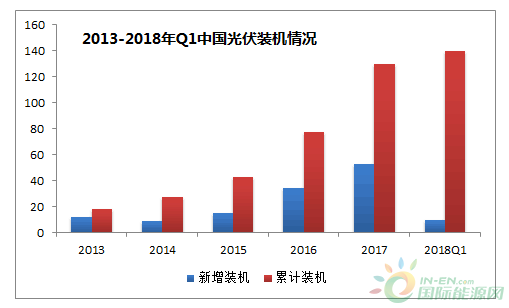

近几年来,我国光伏行业发展取得了举世瞩目的成就。截至2017年底,全国光伏发电累计装机达到130.3GW,其中光伏电站100.6GW,分布式光伏29.7GW。我国光伏新增装机量连续五年位居全球第一,而累计光伏装机规模已连续三年位居全球第一。

太阳能光伏电站美图(由企业提供)

根据国家能源局最新公布的数据显示,2018年一季度光伏发电新增装机9.65GW,同比增长22%。其中,光伏电站1.96GW,同比下降64%;分布式光伏7.69GW,同比增长217%。受补贴政策倾斜的影响,分布式光伏发展变得十分迅猛。

2013-2018年Q1中国光伏新增和累计装机量情况表

然而,光伏规模化的扩产发展,为行业持续健康有序发展埋下了隐患。目前,我国光伏行业面临着产能过剩、弃光限电、技术创新力差、补贴拖欠、融资难等诸多问题,在短时间内恐难以缓解。而一旦光伏产业链其中一个环节供需脱节,资金链上出现断裂,极有可能会引发“群体性失血”,无数企业频临险境。而事实上,合理控制装机规模,稳定健康可持续发展,成为中国光伏行业未来发展的趋势。

冰点:重磅来袭 光伏人深感“透心凉”

6月1日,国家三部委联合发布通知要求严控规模,补贴退坡,事后引起了光伏行业极大的反应。因通知涉及 “暂不安排2018年普通光伏电站建设规模”、“新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元”等核心内容,国内市场需求瞬间降至冰点。

自“531新政”公布之后,光伏各界也都震惊不已,纷纷表示难以接受。国内多家光伏企业上市公司二级市场股价随即集体跌停、一路狂泄。光伏大佬们也十分惊愕,深感时间仓促形势严峻,企业发展危机重重。随后组团进京陈情,求取宽限期。

其后,国家能源局出面对新政作出了解释说明,并表示国家发展光伏的方向坚定不移,但在光伏市场上却仍然出现一些波动,部分地区已停止了新增项目备案。由于光伏产业链下游项目受限需求骤降,传导至中上游,则引起了光伏组件、电池片价格纷纷暴跌。

暖点:紧急通知 提供发展缓冲期

就光伏人惊慌恐惧之际,6月20日,国家能源局以政策文件紧急印发了《关于做好光伏发电相关工作的紧急通知》,通知要求,各地、各电网企业应依法依规继续做好光伏发电项目并网、(代)备案和地方补贴垫付等工作,不得以项目未纳入国家补贴建设规模范围为由擅自停止;各派出能源监管机构要加强对电网企业的监管,发现问题及时纠正。

此次通知,为正处在“寒冬恐惧”之中的光伏企业送上一缕阳光,为光伏行业的健康稳定发展赢得一定的时间。事实上,目前光伏行业还存在诸多不利因素依然制约着光伏产业的健康稳定发展,实现平价上网的共同目标也非朝夕可达。此番紧急调整自然也在情理之中了。

而在新形势下,需要引导市场和行业调整发展思路,将光伏发展重点从扩大规模转到提质增效上来,推进技术进步、降低发电成本、减少补贴依赖,共同推动行业向高质量发展,才是我国光伏未来的希望之所在。

痛点:市场需求骤降 “马太效应”将凸显

事实上,自“531新政”出台以来,光伏企业所面临的压力倍增,行业竞争急剧升温。由于新政所导致的国内需求急剧萎缩,致使原本产能过剩的光伏行业的供需关系雪上加霜。

近日,国内两家单晶企业隆基股份、中环股份再度下调硅片价格。6月14日,单晶硅片龙头隆基股份宣布180μm厚度、低电阻单晶硅片价格由国内每片4.25元人民币降至国内每片3.65元人民币、海外0.495,每片下降0.6元人民币,价格跌幅为14.1%。此次价格调幅,创近半年来该产品价格降幅之最。其后6月25日,另一单晶巨头中环股份对外宣称,考虑近期市场供需关系及供应链的变化情况,对7月单晶硅片价格进行调整。180μm厚度常规单晶硅片价格每片3.32元人民币、低阻单晶硅片则每片3.37元人民币。

而从今年初至今,多晶硅片的价格已经从4.7元/片一路降到了2.3元/片。单晶和多晶产品价格目前已经降至约1元/片的差额。同样,硅片、电池片价格下跌传导至产业链中游的光伏组件,近期组件价格大幅下调也成为必然。而今年以来,光伏组件价格降速也较快,常规组件平均价格已降至今年5月的2.5元,少数企业低至2元,与去年底相比降幅高达17%。

不难看出,受行业发展环境影响,未来光伏行业巨头的技术和成本优势将显露无疑,而中小型企业处境更趋艰难。可以想见,未来两三年内,光伏行业竞争将进入白热化阶段,“马太效应”将日益凸显。

后市看点:困难依旧,今年装机将下滑

当前,我国光伏行业发展面临着诸多困难和挑战。首先,在我国光伏市场高速增长之下,光伏制造企业纷纷扩张产能,光伏制造产能过剩、电站质量问题屡见不鲜。其次补贴拖欠严重。截至2017年底,累计光伏补贴缺口高达455亿元,且呈逐年扩大趋势。其三,弃光限电的问题虽然有逐年下降趋势,但是部分地区仍然十分严重。这些因素都直接影响着光伏行业健康有序发展。

随着今年“531新政”调整方向,国内光伏市场将向高质量发展上倾斜,2018年总体装机量下滑已无悬念。据OFweek产业研究院预计,2018年中国国内光伏装机量将控制在30-32GW,即今年下半年将只有12-15GW新增并网规模,主要将由第三批领跑者+村级扶贫项目+基地/示范项目等构成。与2017年相比,下降幅度大约40%。

而对于光伏企业而言,今年下半年的日子恐怕都不太好过。目前看来,2018年国家能源局暂停下发地面光伏电站指标,今后将把领跑基地建设作为普通电站建设的主要阵地和重要方式。这意味着地面电站未来将只是少数企业的竞技之地,而对于大多数企业而言处境将尤为艰难。

“531新政”的出台,为光伏产业带来新一轮的行业洗礼。而控制规模、补贴退坡,已经成为今年下半年光伏行业的主题。在如此严峻的形势下,光伏企业必须尽快转变发展思路,迎难而上,提升质量和技术水平,增强企业竞争力,跑步迈向高质量发展的历史新阶段,大力推进平价上网的早日到来,共同迎来光伏行业发展的新时代。

正在加载...

正在加载...