切换行业

切换行业

国内供应创新高

进口量维持高位

新增产能陆续投放

多晶硅后市预测

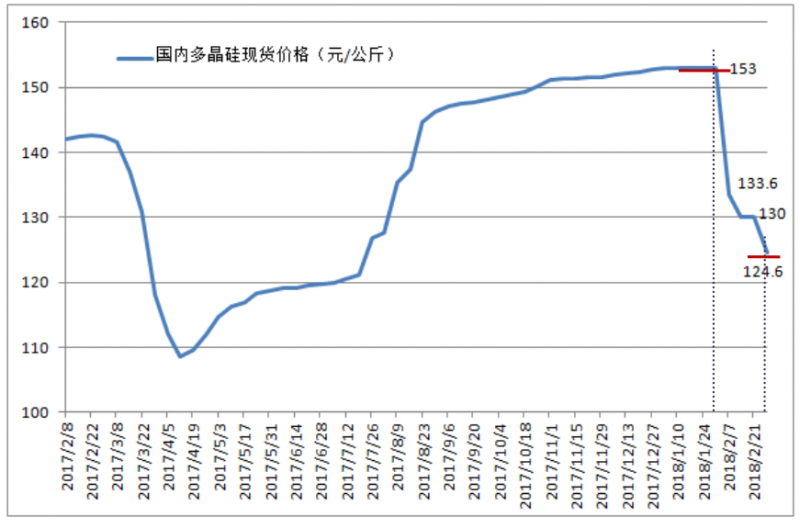

一、多晶硅价格断崖式下跌

2018 年 1-2 月份多晶硅价格呈现出明显的“断崖式下跌”走势, 1 月份太阳能一级致密料成交价一直维持在 15.3 万元/吨,到 1 月末硅料市场几乎交易停滞,2 月初开始,多晶硅价格瞬间断崖式下跌,第一周价格降幅就达到 12.7%,随后一路下滑到 2 月底的 12.46 万元/吨,降幅高达 18.6%。2 月均价 12.96 万元/吨,环比下滑 15.3%。

导致多晶硅价格断崖式下跌的原因:

2017 年 4 月份开始,多晶硅价格在终端需求爆发式增长的刺激下一路回升,同时刺激了多晶硅企业在 2017 年下半年开足马力以及部分企业扩产和新增产能的释放。但是 2018 年 1 月份伊始,终端市场需求骤然降温,加之单多晶硅片市场份额之争带来的多次硅片价格下调,导致硅片利润大幅收缩,倒逼硅料断崖式下跌。

图 1 2017 年 2 月-2017 年 2 月国内多晶硅现货价格 来源:硅业分会

二、国内供应创新高

硅业分会统计,截止 2018 年 2 月底,国内在产多晶硅企业 24 家(包括正常检修企业),有效产能共计 29.3 万吨/年,1-2 月份产能增量主要来自个别新建多晶硅企业逐步达产过程中的释放量,包括鄂尔多斯多晶硅、内蒙东立、天宏瑞科。根据企业规划统计,2018 年国内多晶硅产能将达到 43.3 万吨/年,且大部分新增量都集中在三季度以后。

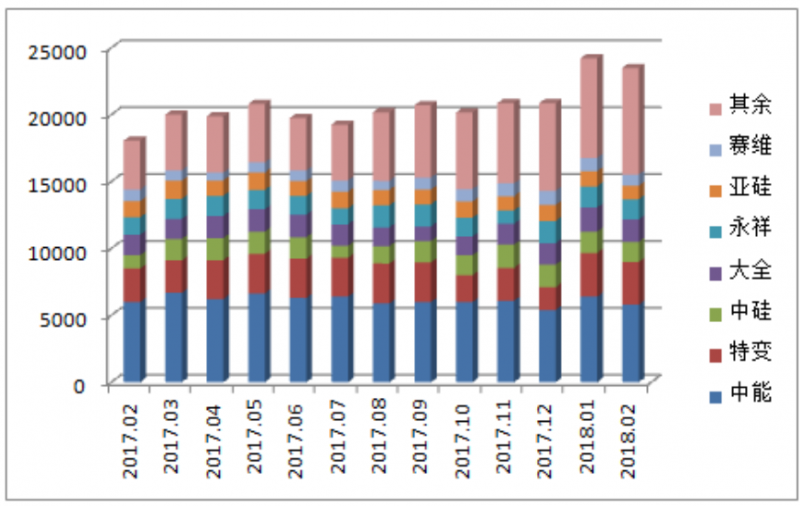

2017 年 1-2 月份国内多晶硅产量共计 4.77 万吨,同比增加 27.2%,其中 1月份产量 2.42 万吨,2 月份产量 2.35 万吨,同比增幅分别为 25.4%和 29.1%。1月份多晶硅产量创历史新高主要有两方面原因:一方面是由于在产企业满产甚至超产运行,另一方面是新建企业产能逐步释放接近满产。2 月份产量环比略有减少,一方面是由于 2 月本属小月,产量自然减少,另一方面是恒星和东立略作检修影响部分供应。1-2 月份按产量排序,江苏中能、新特能源、洛阳中硅分别位居前三位,这三大企业产量占总产量的 46.5%。中能、新特、大全、东方希望、中硅、永祥、亚硅、赛维分别位居前八位,月产量均在千吨以上,这八大企业产量合计占全国总产量的 74.7%。

从各企业生产情况看,江苏中能 1-2 月份无检修,生产维持稳定,颗粒硅料有部分外售;天宏瑞科试产运行平稳,产量逐步释放;四川瑞能 1 月份检修,2月初恢复正常运行;云芯硅材 1 月份设备维护影响部分产量,2 月份恢复正常生产;恒星新材料和内蒙东立 2 月份都有小型检修,影响部分供应。其余硅料企业均维持正常生产。

图 2 2017 年 2 月-2018 年 2 月国内多晶硅分企业产量 单位:吨 来源:硅业分会

三、进口量维持高位

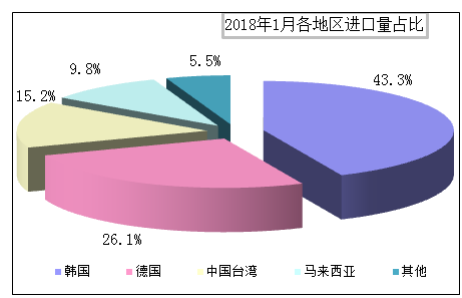

根据海关最新数据统计,2018 年 1 月份多晶硅进口量为 16262 吨,环比增加 29.7%。1 月份进口均价为 18.11 美元/千克,环比增加 2.9%。值得注意的有以下四点:

第一,从韩国进口量仍位居第一。1 月份从韩国进口量为 7042 吨,环比大幅增加 35.7%,在总进口量中的占比仍高达 43.3%。韩国目前在产多晶硅企业OCI、韩华、HKS 产出几乎销往中国,且在韩国本地尚无扩产计划,因此从韩国进口多晶硅量基本稳定。第二,从德国进口量位居高位。1 月份从德国进口量为4252 吨,环比增加 11.7%,占总进口量的 26.2%,1 月份进口量实际为 12 月份交易情况,而 2017 年 12 月份下游需求仍维持火热,因此从德国进口量位居高位。第三,美国按加工贸易方式占比仍居高位。1 月份从美国进口量为 550 吨,环比增加 9.6%,其中按加工贸易方式进口占比达 86.8%,同期德国和韩国按加工贸易方式进口占比分别仅有 20.3%和 7.3%,可见美国通过加工贸易方式出口多晶硅仍是漏洞所在。第四,中国台湾和马来西亚列居主要进口国。1 月份从我国台湾进口多晶硅 2477 吨,占 1 月份总进口量的 15.2%,稳居国内进口量第三位。1月份从马来西亚进口 1597 吨,占 1 月份总进口量的 9.8%,超越美国位列进口量第四位。

图 3 2017 年 1 月-2018 年 1 月多晶硅进口量及进口均价示意图

分国别来看:2018 年 1 月份,自韩、德、台、马这四个地区进口量 14322吨,占总进口量的 94.5%,进口量占比分别为 43.3%、26.1%、15.2%、9.8%,韩4 / 6国进口量仍居首位。分贸易方式来看:2018 年 1 月份按加工贸易方式进口多晶硅为 2375 吨,占总进口量的 14.6%,其中按保税区仓储转口方式进口占比达到72.3%。

图 4 2018 年 1 月份各地区进口量占比 数据来源:海关

四、新增产能陆续投放

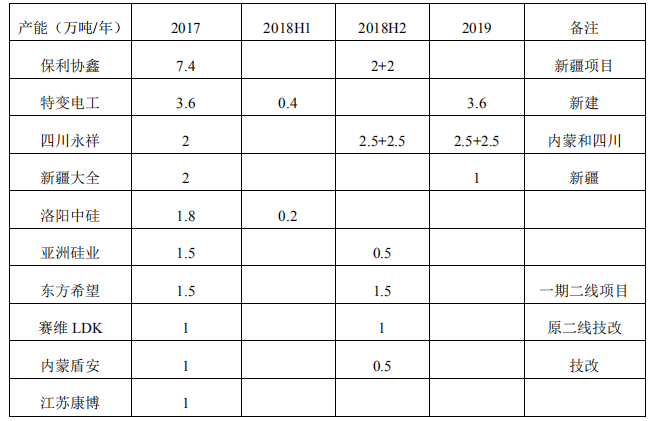

根据最近统计情况看,按企业规划统计 2018 年多晶硅产能新增量将达到17.7 万吨/年,其中 13.9 万吨/年在下半年释放,故 2018 上半年实际新增量来自于 2017 年年底投产企业产能释放量,即鄂尔多斯 8000 吨/年以及内蒙东立 6000吨/年在 2018 年上半年达产,天宏瑞科 1.9 万吨/年产能逐步释放到年底达产、新特能源和神舟硅业有部分产能优化也将于 2018 年上半年达产。

下半年新增产能包括:保利协鑫 4 万吨/年,四川永祥(乐山+包头)5 万吨/年,内蒙盾安、亚洲硅业、四川瑞能、赛维 LDK、云芯硅材等。国内产能排名前三的多晶硅企业均有规模性扩张,包括:保利协鑫新疆在建多晶硅项目规划 4万吨/年,项目首批 2 万吨设施预计将在 2018 年第三季度前达产,第二批 2 万吨设施将在 2018 年年底前达产,另外与中环股份在单晶用多晶硅料生产、单晶 硅棒生产、单晶硅片加工、光伏电站开发等环节开展全面合作;通威集团和隆基股份成立合资公司,在乐山市五通桥区投资建设年产 5 万吨高纯多晶硅及配套新能源项目,该项目总投资预计为 80 亿元,将分两期实施,一期 2.5 万吨,2018 年年底前达产;通威包头一期 2.5 万吨高纯晶硅项目也将于 2018 年年底前建成达产;新特能源公司投资建设 3.6 万吨多晶硅项目,建设期 2 年,计划 2019 年底前达产,建成后有效产能将达到 7.6 万吨/年。

表 1 :国内万吨级多晶硅企业新增产能分布

五、多晶硅后市预测

1 月份在下游需求降温和多晶硅产能足量释放的影响下,下游硅片企业开始积压硅料库存,临近春节的备货需求仅仅支撑多晶硅价格僵持到 1 月底,随后在终端需求疲软和单多晶市场份额之争的双重刺激下,硅料价格断崖式下跌,多晶硅企业在低价压制下被迫积压库存,截止 2 月底国内多晶硅生产企业硅料库存达到 8500 吨左右。但是春节前电池片环节价格已有持稳迹象,在“630”政策引发的新一轮光伏抢装刺激下,下游需求将在二季度开始回暖,加之下游单晶新增产能逐步释放,单隆基和中环两家企业 2018 年新增单晶硅片产能就高达 21.5GW,因此预计,多晶硅价格有望在二季度触底反弹。

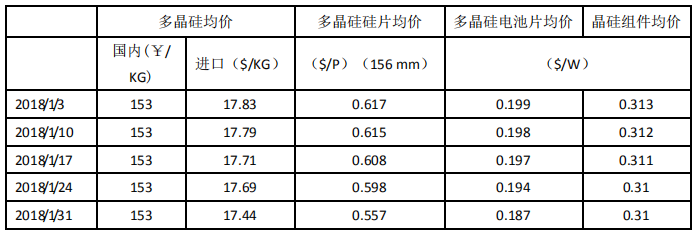

附表:2018 年多晶硅光伏产业链各产品价格

正在加载...

正在加载...