切换行业

切换行业

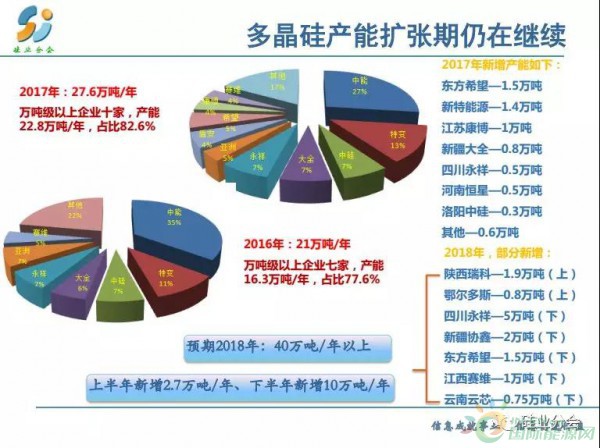

供应方面:2018年国内多晶硅产能扩张将达到新的高点,新增产能约12-13万吨/年,达到40万吨/年,同比大幅增长45%。另有武汉东立、中电电气等不确定新增产能等,故2018年国内多晶硅产能将有新的高位出现,但是考虑绝大部分产能下半年释放。预计2018年国内产量大约在26-28万吨。另外,预计2018年多晶硅进口量将维持在13-15万吨左右,故2018年国内总供应量约39-43万吨。

需求方面:2018年全球装机量可能呈现低速增长,国内光伏装机容量在经历历史高点后将于2018年可能略有缩减,预测需求预计2018年全球100-110GW、国内50-55GW的装机量,硅片电池片等将进入重建库存阶段,预计2018年国内硅片产量在90-100GW,多晶硅消耗量在36-40万吨。

下游产业进步趋势:单晶硅市场占比增加,金刚线全面应用,薄片化生产,多晶硅单耗降低。

预测2018全年基本上供需平衡,特别是上半年,而下半年出现供大于求的失衡状态。但是产品呈现分化,单晶硅料紧张,产品价格出现明显差距。

供应方面:2018年国内多晶硅产能扩张将达到新的高点,新增产能约12-13万吨/年,达到40万吨/年,同比大幅增长45%。另有武汉东立、中电电气等不确定新增产能等,故2018年国内多晶硅产能将有新的高位出现,但是考虑绝大部分产能下半年释放。预计2018年国内产量大约在26-28万吨。另外,预计2018年多晶硅进口量将维持在13-15万吨左右,故2018年国内总供应量约39-43万吨。

需求方面:2018年全球装机量可能呈现低速增长,国内光伏装机容量在经历历史高点后将于2018年可能略有缩减,预测需求预计2018年全球100-110GW、国内50-55GW的装机量,硅片电池片等将进入重建库存阶段,预计2018年国内硅片产量在90-100GW,多晶硅消耗量在36-40万吨。

下游产业进步趋势:单晶硅市场占比增加,金刚线全面应用,薄片化生产,多晶硅单耗降低。

预测2018全年基本上供需平衡,特别是上半年,而下半年出现供大于求的失衡状态。但是产品呈现分化,单晶硅料紧张,产品价格出现明显差距。

正在加载...

正在加载...