I. 最优秀的企业

这里,我想补充的一点是,在过去一年中,单晶替代多晶这一波浪潮里,每家一线光伏公司的布局。

隆基股份:可以说,单晶替代多晶就是隆基促成的,从整个技术的产业化应用到整个市场宣传,再到坚决的资本市场运作及产能扩张,隆基几乎是做的无可挑剔。而单晶较多晶的技术分析,向大家阐明了单晶较多晶的优势,而隆基就是一家纯单晶的公司,毫无疑问,隆基就是这次浪潮的引领者与最大受益者。

注:大家不要忘了的一点是隆基由于一直钻研单晶,在技术突破之前,其实隆基在整个市场的体量是偏小的,或者说,在多晶处于绝对优势的时候,隆基并不是主流厂商。

晶科能源:晶科在2016年之前,大部分都是多晶组件,而当晶科看到了这一波单晶替代多晶的浪潮时,在2016年年底就决心投产单晶,可以说战略眼光与执行力都是极佳。目前,晶科到年底8Gw的硅片产能中,就有4Gw是单晶,而在2018年,晶科有可能会把单晶扩大到6Gw。

天合光能:天合由于私有化退市,我并不知道目前其单晶的布局,但我从天合与隆基合作,在2017年初投产5Gw单晶铸锭,也依稀可以看出其对单晶的布局。

晶澳太阳能:由于晶澳的硅片环节比较少,到17年底为3Gw左右,而其单晶目前产能为1-1.5Gw。晶澳一直没有扩硅片,而是在电池片上产能较大,这也是晶澳的一个特点。

阿特斯太阳能:阿特斯是在这一次单晶浪潮中,行动较为缓慢的。阿特斯开始真正投资单晶,是在2017年的4月份,足足比晶科晚了半年。

保利协鑫:可以说,保利协鑫由于其多晶的历史包袱太重,至今仍然坚守着多晶。如果这一波单晶浪潮持续,保利协鑫会变得十分被动。

注:这里不写通威,是因为通威没有组件与硅片。

通过上述比较,我们可以看到,隆基引领的单晶的这一波浪潮,晶科的战略布局都是走在其他一线厂商的前面,并且执行力极强,对单晶的扩产也最坚决,而这也印证了,晶科是目前光伏公司里,最优秀的企业。

II. 全球光伏市场

其次,我想再谈谈全球的光伏市场,未来会是怎么样一个情况。虽然有券商对仅仅中国市场,做出了很勇敢的预测,并且预言2020年仅仅中国市场的新增装机量就会超过200Gw:

这里,我不想做具体的预测,我认为我们需要看到两个大的趋势:

未来全球的用电量是增长还是下降?

我们先看过去:

过去16年间,全世界用电量都是不断增加,年增幅为2.98%。

而未来将会是什么样的时代呢?未来将会是万物互联,万物智能的时代,而对电的需求将会不断增加,这里还包括我们已经看到的电动车的逐渐普及。

另一方面,现在全世界还有约十多亿人没有电,占全球总数约20%。以非洲为例,9亿人口中,仅有3亿人是有电的。这部分的强需求,也会随着能源价格的下跌而逐渐满足。

所以,未来的用电量肯定也是逐渐增加,并且,增速也会超过之前的用电量增速。

未来光伏在能源结构占比会提升吗?

就目前来看,光伏仅占光伏发电量的1%:

而目前我们看到,光伏在全世界很多地方已经平价上网,比如中东,印度,而在中国,我预计也会在2020年前后达到平价上网。

这样有竞争力的光伏能源价格,势必会让光伏未来成为新增装机量的第一,而其实,根据国际可再生能源署日前发表《可再生能源容量统计2017》报告,一方面,2016年全球可再生能源发电装机新增装机容量161GW,比2015年增长8.7%,创历史最高纪录,另一方面,太阳能新增装机达到71GW,而风电新增装机为51GW,这是2013年以来光伏新增装机首次超过风电。

这就意味着,未来每年新增装机量会在电力需求增多下会不断变多,而光伏的份额会不断上升。

预测,在2040年光伏和风能将成为主导能源之一,占全球发电总装机的32%,而光伏应该会占到全球能源供给的15%以上。

III. 晶科的利润

谈完晶科的战略与未来的光伏市场,我再谈一下利润的问题。

其实投资就是投资行业与企业,相信企业未来能够为股东赚取利润。

很多人可能会问,为什么你说晶科是光伏龙头,但为什么晶科上半年的利润仅有1个亿,而隆基这样的公司盈利能力却是12亿(隆基前三季度利润22亿)?

这里,最核心的问题便是,隆基主要的盈利来自于其单晶硅片。据隆基的报告称,其硅片的毛利率在33%左右,而晶科的毛利率在11%左右,这其实意味着目前整个光伏产业链的利润都在上游。

但我想问的是,这样的利润分布合理吗?

现在,我们看到,由于上游存有'暴利',很多企业纷纷扩产,以多晶硅为例,我们看到三家中国公司纷纷扩产,通威和东方希望的产能预计都会达到12万吨,成为世界第一,而过去国内第一的保利协鑫(即江苏中能)预计产能将会达到10万吨。

如果上述三家企业的扩产计划都能实现,则这三家的产能一共将达到32万吨,相当于2016年全球多晶硅产量的84%。

这样的暴利真的可以持续吗?经济学常识告诉我,这是很难持续的。

我们需要思考的问题其实就是一个:

光伏产业链正常的利润到底应该如何分配?

其实,我们稍微拉长一点看,整个产业链,就会比较清楚:

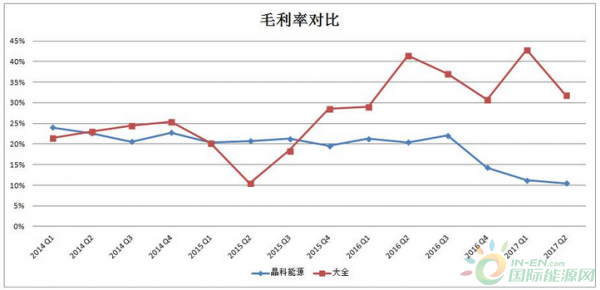

我们可以清楚的看到,在2014-2016Q3之前,晶科的毛利率都是维持在20%,而上游(这里以大全为例)的毛利率波动较大,但基本是维持在25%左右。

那为什么在2016Q3之后,晶科的毛利率就一直下滑,而上游的毛利率突然暴增呢?

最核心的原因就是2016年630抢装潮之后,整个市场突然预冷,导致组件价格大跌,对于晶科这样的企业,其在2016年底的时候往往就需要将2017年的很多订单签下,所以其价格在2017年就会比较偏低。

而在2017年,始料未及的时候,整个光伏需求又再次爆发,导致上游原材料价格高涨,而对于晶科这样的组件厂商来说,一方面很多组件价格是在2016最悲观的时候确定,另一方面又需要面对上涨的原材料,所以其毛利率大幅下降。

但这样的情况,并不会长久。

我们看到,目前一方面上游积极扩产,等这些产能一旦释放,上游势必将会有价格战,而另一方面,下游目前11%左右的毛利,对整个行业来说,都没有利润,这也会导致很多下游玩家的退出。

这样的上游一增,下游一减,这会逐渐使得晶科这样的企业,毛利率回复到20%左右的正常水平。

在我看来,未来20%左右的正常毛利水平,对晶科来说,其净利润会在7% - 10%左右,如果对应其每年300亿的销售额,其净利润就会在20-30亿。如果市场给予晶科20倍的PE估值,其市值将会在400 - 600亿, 即是一只10倍股。

最后,我想说的是,最近继天合私有化之后,晶澳也私有化从美股退市,足见国内光伏企业对在美国的低估值的不堪忍受。而对于晶科来说,由于其晶科电力已经分拆,准备回A股上市,其短期内,并不存在私有化的动机。同时,一旦晶科的利润开始回暖释放,我相信,美国的投资者也一定会给晶科这样的公司,一个合理的估值。

而对于很多人所说的美国投资者不看光伏制造业公司,其实很多机构投资人并不像我们想象的有远见。他们往往也着眼于利润,而利润一旦释放,这群机构投资者也会趋势若骛。

像美股的以色列的逆变器公司,SolarEdge一样,今年业绩大幅增长,也同样收到投资者的追捧,其股价也从底部上涨250%。