切换行业

切换行业

上周在北京PVCEC上,与很多企业做了较深入的交流,对于光伏产业很多历史性的大趋势有了更多更清晰的判断,下两点判断尤其坚定:

1、单晶+Perc的技术潮流势不可当。

2、在单晶崛起的历史背景下,半片这样的高效封装技术也将必然崛起。

一、单晶perc将成为市场主流

1 单晶炉的技术和长晶工艺快速进步

一台单晶炉每月的产量由五年前500kg/月提升到现在的2.7吨/月;据一家单晶龙头企业介绍,他们有信心在2018年时候,在不改变单晶炉本身,仅仅通过工艺提升进一步把单台单晶炉的月产能提升到3.1吨/月,对应到硅片月产量会来到8MW。

同时,新增单晶产能都布局于电价低廉的地区,更进一步大幅降低长晶成本。折算下来1kg单晶硅棒的长晶成本由几年前的100多元/kg下降到目前的42元/kg(隆基股份水平),明年可进一步优化到35元/kg。可见,单晶炉近些年发生了质的飞跃。反观近几年多晶铸锭技术进步缓慢,近几年没有实质性的提升。

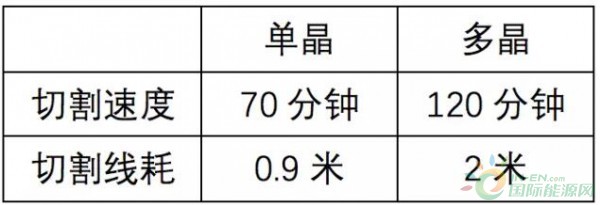

2 金刚线切割技术本质上更有利于单晶

单晶硅棒由于内部晶格序列一致,切割起来可以速度更快,耗材使用量更少,而且切出来的单晶硅片在厚端电池制绒环节更加容易,电池片效率不受影响,而多晶硅片则需要叠加黑硅技术或加入添加剂(添加剂成本低,但电池效率略下滑),每片硅片的湿法黑硅过程需要额外增加0.2~0.3元的成本,干法黑硅则需要增加0.4元的成本。因此,金刚线切割带来的出片量的提升,也更能有效的摊低单晶长晶环节的高成本。

表:单多晶金刚线切割的对比

多晶应用金刚线切割是今年才大规模应用推广的,保利协鑫有更大的优化空间,但是由于基础原理的不同,在金刚线切割环节,多晶硅片的切片成本无论怎么优化,成本都必然要比单晶硅片高出一大截。

3 perc技术更有利于单晶硅片

perc叠加于单晶硅片能明显带来更好的效果。perc+单晶硅片可以带来1.2%的效率提升;而perc+多晶硅片目前只能带来0.8%的效率提升。晶澳太阳能的“多晶+干法黑硅+perc”的60片电池组件最高功率能做到290W;而“单晶+perc”组件功率可以做到305W。

图:北京pvcec晶澳太阳能的展台

多晶即便是叠加了最优秀的干法黑硅技术(干法黑硅每张硅片需额外增加成本0.4元,金刚线切割带来的成本下降优势被吞噬大半),功率也才仅为290W,而单晶直接叠加perc技术就可以把功率做到305W,后端电池制绒成本更低且单多晶组件的功率差已经越来越大。

事实上,不仅perc技术在单晶上能带来更好的效果,其他技术创新在单晶硅片上应用的效果也更好。这就好比一个孩子,单晶在出生的时候身体底子好,所以后面叠加各项新技术就更容易且效果更好。而多晶硅片在出生阶段为了省钱就比较粗放,身体底子差,所以后端叠加的各项新技术应用起来效果就差。这种差距是从这张硅片诞生之初就留下的。后天再怎么弥补(黑硅技术本质上就是一种弥补策略),效果都不佳。如果到了这个时候,还对单多晶这种未来竞争格局看不清而拼命投资铸锭产能和黑硅技术,还希望抱残守缺挽救自己的多晶炉,那只能是自讨苦吃。

然而,单晶硅片明年日子并不会比今年好过。2017年应该是单晶硅片的毛利率峰值!

明年硅片产能必然会大于市场需求,一大批多晶硅片产能面临出清,多晶硅片的价格必然会滑落到某些边际成本高的厂家的现金成本。简而言之:明年多晶硅片会以现金成本迎战单晶硅片,虽然单晶硅片依然会保持一定的毛利润,但是我敢断言:今年就是单晶硅片的毛利率峰值!

4 单多晶组件性价比的比较

单晶组件由于功率更高,在电站建设安装的过程中可以节省BOS成本。很多我走访过的电站,他们给出的结论也直观朴素:

就目前10W~15W的功率差,单晶每瓦贵0.1~0.15元是合理的,

如果单晶组件比多晶组件贵的幅度超过0.15元,那就选择多晶组件;

但是如果单晶组件只比多晶组件贵<0.1元,由于单晶后端BOS成本可以带来更多节省,所以必然要选择单晶。

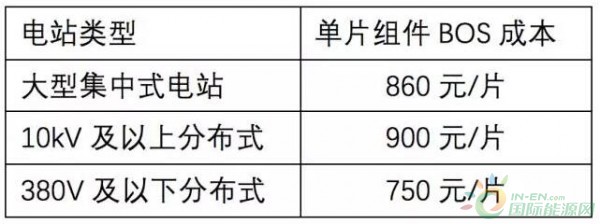

一块60片标准光伏电池组件,在电站建设过程中的运输、安装、土地、支架、线缆成本是一致的。除了以上这些直接成本,电站建设还会有选址、设计、报备、入网、管理、运维等间接成本需要分摊;对于正在崛起的分布式电站,还需要额外的销售成本、渠道成本需要分摊在电站建设成本中。以上这些成本可以统称为BOS成本。

近些年随着组件自身价格不断下滑,电站建设的BOS成本占比越来越高,尤其对于分布式电站,由于单个项目装机容量小,所以1W装机容量要分摊更多的间接费用,导致BOS成本占比甚至要高达55%。所以要想测算不同功率组件的合理价差,首先要对BOS成本进行估算。

根据我对下游电站的走访情况,我得到如下数据。

表:60片标准组件的BOS成本估算

由于以上数据是根据60片标准组件来核算的,要想最终得知1W的合理价差,还需要知道1片组件的功率。根据这一次参加北京PVECE展会得到的数据汇总如下:

得到以上数据以后测算就变得十分容易,测算公式为:

BOS成本÷标准多晶组件功率-BOS成本÷(单晶功率×1.03)

单晶功率之所以要乘以1.03的系数是因为同等功率下的单晶组件由于弱光效应好,可多发3%的电。

选取添加剂多晶组件主流主流功率270W和单晶perc半片组件315W。并假设BOS成本为900元/片。这三个数据代入上述公式为:

900÷270-900÷(315×1.03)=0.559元。

上述分析可以看出:

“270W的多晶标准组件”比“315W的Perc单晶半片组件”的单瓦BOS成本高出近0.559元。

显然高功率组件更贵是有道理的,而且功率差越大,合理价差就越高。

凭借着更高功率,使得项目BOS成本得到更有效的摊销,是当前单晶硅片能持续获得超额利润的重要原因。

由于BOS成本在电站建设过程中占比普遍高于50%,所以未来降低电站成本的核心法宝是提高组件的效率,而非简单粗暴的组件成本。这个历史趋势光伏人要有一个清醒的认识。

也正是因为这样的历史趋势下,2018年半片技术这样的高效封装技术将会强势崛起。当然半片技术崛起背后还有更加深刻的原因。

二、半片技术即将崛起

1 半片技术能有效提高整体功率

半片技术作为一种封装技术,本质上是降低了单张电池片的内阻,既可以用来封装多晶、也可以用来封装单晶组件,这个技术本身来讲是不区分单多晶的。但是半片技术应用于普通多晶电池片最终60片组件封装以后整体功率只提升5W;而对于单晶perc电池片由于其内部电流更大,叠加半片技术可以带来更好的效果,可以带来8~10W的功率提升。

2 半片技术能减少隐裂

由于目前电池片越来越薄,面对各种外部力的时候容易出现隐裂。而采用叠加半片技术,则大大降低了出现隐裂的风险。根据晶澳太阳能的实测数据:普通组件和半片组件在相同强度破坏力的作用下,隐裂数量少15%。

3 半片技术更有利于高效组件

电池片功率越高,质量越好,最终叠加半片技术的效果也就越好。因此,在超高效电池片越来越多,单晶产能越来越多、perc产能越来越大、N型电池即将崛起的历史趋势下,半片封装技术必将越来越具有性价比;高效单晶的强势崛起会推动半片技术的崛起流行。

光伏行业是一个新技术日新月异的产业、是一个生机勃勃快速变革的产业;自然也就是一个十分残酷的惨业,稍有不慎,对未来判断错误就可能使得自己陷入万劫不复之地。

作为光伏企业的领军者,必须比前瞻更前瞻,准确把脉未来,准确抓住产业的关键变革时点,唯有如此,才能生存下去,才能成为真正的产业王者。

三、比前瞻更前瞻,对2018年的4个畅想

2017即将结束,剩下的时间就是收尾和转型。单多晶的路线对决,在我看来,这一对决已经结束,无非是何时宣判结局而已。2018充满悬念,让人期待。至少存在着三大对决令人关注:

第一,谁是硅料新霸主?

第二,谁是单晶第二强?

第三:户用新模式谁将胜出?

1 硅料新霸主

通威股份凭借着低成本的硅料制造能力和庞大的资本金实力,只要硅料品质能有保障将会成为硅料的真正霸主。

2 单晶第二强

中环股份这一次对于单晶转向的机遇的把握算得上是“稳、准、狠”。

2017年底,通威已经形成15GW的单晶硅片产能,2018年会更进一步形成23GW的单晶硅片产能;产能布局内蒙古,电价低廉,新产能的成本控制出色,将会是隆基之后的新单晶龙二。

隆基股份和中环股份在单晶硅片领域形成双寡头垄断。

3 户用光伏模式

户用不简单是把光伏组件卖出去,更还有许多运营模式的问题,相信在户用领域有着深厚积淀的企业会最终胜出。

4 最具前瞻力的公司

2018年确实将会是光伏行业一次大洗牌的关键年,今年的布局早已经决定着明年的结局。这其中有一家企业我不愿吝惜我的赞美之词,它就是:晶科能源。

在传统的一线组件大厂中,能第一时间看准未来单晶趋势并且进行大规模进行产能布局的企业我只看到两家:

一家是晶澳太阳能,晶澳太阳能就是以单晶组件起家,长久以来单晶产品一直占据晶澳太阳能较大出货比例,所以这一次能准确把握住产业趋势不奇怪。

另一家公司就是晶科能源,作为后来崛起的光伏产业新贵,晶科太阳能一直以来是以多晶组件为主的,这一次能准确把脉未来,第一时间在新疆大量布局单晶硅棒产能并且引领性的推广半片技术,成为产业上第一家半片产能达到GW级别的公司,着实非常具有前瞻性,晶科李仙德李总做到了自己的承诺,做到了比前瞻更前瞻。

正在加载...

正在加载...