切换行业

切换行业

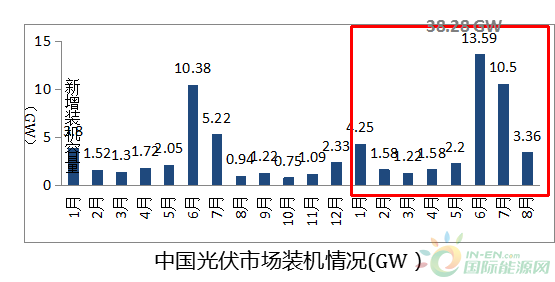

(数据来源:中电联)

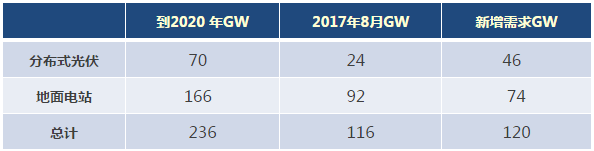

截止到8月底,中国历史累计光伏装机已经达到126GW,提前实现了十三五105GW的装机目标。但是,8月份中国国家能源局调整了十三五光伏装机规划,新增普通电站指标为54.5GW,领跑者指标每年8GW、四年共32GW,总计达86.5GW。预计未来3年,国内每年装机容量达35~40GW。

至2018年8月国内总装机容量及未来市场容量

多重因素刺激光伏抢装:

一、 光伏扶贫

8月1日,国家能源局,国家扶贫办,下发关于“十三五”光伏扶贫计划编制有关通知事项文件,明确提出要大力推广光伏扶贫。9月份,有10个省份明确将2017年的规模指标全部用于光伏扶贫,累计规模为6.2GW,辽宁省、黑龙江省及四川省也下发了文件将扶贫工作纳入年度建设规模。考虑到剩余省份仍将有部分扶贫指标,预计2017年集中式光伏扶贫电站的总规模可能超过10 GW。考虑到300kW以下村级扶贫电站,四季度扶贫项目安装量至少将达6GW。

二、 分布式补贴下调

2016年9月,国家发改委在《关于调整新能源标杆上网电价的通知(征求意见稿)》中首次明确提出“适当降低分布式光伏补贴标准”,补贴标准分别为:一类资源区0.2元/kWh、二类资源区0.25元/kWh、三类资源区0.3元/kWh,维持了4年的分布式补贴有很大可能下调。如果分布式从明年1月1日起下调,必会刺激分布式光伏抢装,以前8个月分布式安装量类推,四季度安装量将超5GW。

三、普通地面电站

2016年底,国家能源局批准了各省上报的增补地面电站指标,共计13.7GW,17年8月,能源局根据各省上报十三五太能能安装规划,再次调增17年地面电站指标14.4GW,累计普通地面电站指标达28.1GW,除去10个将指标全部分配给扶贫项目的6.2GW,17年内可用地面电站指标共计21.9GW,剩余地面电站指标2.74GW,四季度装机量约1GW。

四、 税收减负

2017年8月31日,国家能源局综合司下发了关于征求对《关于减轻可再生能源领域涉企税费负担的通知》意见的函件。通知中明确了可再生能源企业的税费减免政策,包括光伏发电增值税、耕地占用税及城镇土地使用税。受此通知刺激,地面电站投资将得到一定恢复,为完成调整后的地面电站十三五规划提供了保证。

从上面的分析我们可以看出,四季度主要需求为扶贫项目及分布式光伏,总需求达11GW,除此之外,部分普通电面电站项目也将在四季度完成建设,总需求将超12GW。

(声明:文章仅代表作者个人观点,不代表SMA中国立场)

正在加载...

正在加载...