切换行业

切换行业

一、影响光伏发电收益的因素

(一)光伏发电上网标杆电价

1.“全额上网”分布式或集中式光伏电站项目。

对于这两种模式,上网电价由光伏发电标杆上网电价及省内补贴组成。其中光伏发电标杆上网电价=脱硫燃煤机组标杆电价+补贴电价,燃煤机组标杆上网电价由当地省级电网结算;高出的补贴部分通过国家可再生能源发展基金予以补贴。现将2011年以来光伏发电标杆上网电价调整情况列出,可见下调趋势明显:

2.采用“自发自用、余电上网”模式的分布式光伏发电项目。

目前国家补贴标准统一为0.42元/千瓦时,此次不进行调整。

(二)影响发电量的主要因素

发电量的计算可参照公式:

1.光伏板上总辐射量E•S(E为单位面积年辐射能,S为光伏板面积)。是指一年内光伏电站中,正常工作的电池方阵能够接受到的太阳光辐照。总辐射量中包括直接辐射量、散射辐射量和反射辐射量。总辐射量还与电池方阵的面积、光伏组件安装角度、聚光程度以及组件随着太阳转动而调节方向等因素相关。带有跟踪系统的光伏发电设备能够更充分的利用直接辐射量,增加发电效率。

2.理论发电率 (其中W为装机容量,1000表示标准太阳辐射强度1000W/m2)。影响因素主要有光电转换效率,是指受光照太阳电池的最大输出电功率与入射到该电池受光平面上的全部光功率的百分比。这是光伏电站的核心技术指标之一。

3.光伏系统实际效率η,影响因素较多,包括直流电路损失、尘灰及遮挡损失、逆变器直交流转换损失、变压器升压损失、温度影响损失及太阳能电池板差异性损耗等。根据目前所能查到的文献及项目可研,综合考虑上述影响因素,光伏系统实际效率大多在78%~82%左右。

4.峰值小时数H,表示光照条件足够光伏板发电的小时数,一般以1年为一个考察周期,数主要影响因素为项目的地理位置光伏电站运行方式。目前通常使用跟踪系统,让太阳入射光线基本与光伏板面保持垂直,增加光照小时数。目前行业里采用单轴跟踪可提高发电量约20%,采用双轴跟踪系统可提高发电量30%左右,但也会增加相应的造价成本。

5.衰减率。是指光伏电池组件的光电转化率随着时间的推移或者应用的增加而降低的现象。衰减率越高,光伏电站后期的产出越小。行业普遍每年平均衰减率在1%左右,而入选“领跑者计划”组件的指标之一就是要求光伏组件衰减满足1 年内不高于 2.5% 和3%,之后每年衰减率小于0.7%。

6.弃光率。产生主要原因是光伏系统所发电力功率受到环境的影响,不断变化,导致电网吸纳能力不足。但若银行规定事先出具确保优先上网及电量全额收购的承诺文件,因此可以避免弃光现象的发生。

(三)碳交易收入

是指当光伏发电企业碳排放量小于配额时,可向碳排放量超出配额的企业出售碳排放指标而获得的收入。实际操作过程较为繁琐,碳交易的概念尚未普及,目前实际应用的企业少之又少,因此下文测算时不考虑。

(四)一般性支出

1.所得税。根据《国家税务总局关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知》对符合《公共基础设施项目企业所得税优惠目录》的“自该项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。”

2.增值税。根据《中华人民共和国增值税暂行条例》光伏地面电站的光伏企业所缴纳为增值税,此税种为国税征管范围,税率为17%。另外财政部,国家税务总局联合印发《关于继续执行光伏发电增值税政策的通知》规定“对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策…”。

3.附加税包括城市维护建设税、教育费附加。分别按照消费税、增值税和营业税的5%、2%征收。

4.光伏扶贫项目涉及的主要运维费用包括:工资及福利费、折旧摊销费、财务费用、修理维护费、管理费用等

二、可行性测算示意

本文测算意在为光伏扶贫项目的可行性测算方法提供指导,由于真实项目涉及因素较多,因此测算只选取理想条件下的主要指标,并按照行业平均水平给出测算示意。现对完全使用电费收入偿还银行贷款的安全性进行分析评价。

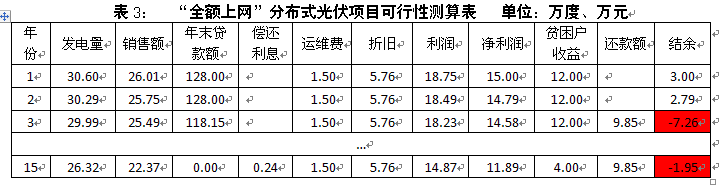

(一)“全额上网”模式的分布式光伏电站。

现以一个III类资源地区、1800光照小时数的200KW村级电站测算为例,按如下基本假设测算:

测算情况如下:

测算结果表明,从第三年开始项目净利润无法同时满足偿还银行贷款以及对贫困户的补贴,因此项目只依靠电费收入还款是不可行的。

(二)集中式光伏电站。

相对于前者,集中式光伏电站日常运维费用更高,每个建档立卡贫困户对应不低于25KW的发电规模。对于III类资源地区、1800光照小时数的20MW大型电站,按如下假设测算(具体测算数据略):

(三)采用“自发自用、余电上网”模式的分布式光伏电站

由于卖电收入影响因素较多具有较强不确定性,因此暂不在银行支持范围,故本次不予以测算。

(四)额外假设

同时本次测算为了更全面的反映不同指标假设所带来的影响,额外假设了:1、利率下浮10%,2、资本金比例上浮至30%,3、单位造价成本下降为7元/千瓦,4、贷款期限延长至20年的4种假设情况进行测算。

三、可行性测算结果

(一)衡量标准

1.在考量测算结果时,对于采用“全额上网”模式的分布式光伏电站:(1)各年净利润均能偿还银行贷款以及保障无劳动能力贫困户补贴要求的,视为可行。(用A表示)(2)对于部分年份利润不能满足贷款偿还及贫困人口补贴标准,但若将历史留存收益用于还款及补贴的视为基本可行项目。(用B表示)(3)若不满足上述情况,但每年营运现金流(补贴完贫困户的剩余利润+折旧)可以偿还贷款本息的,视为现金流可行的项目[1]。(用C表示)(4)不满足以上所有情况的,视为不可行(用N表示)。

2.对于集中式光伏电站。(1)各年净利润均能偿还银行贷款以及保障无劳动能力贫困户补贴要求,且还款期内累计留存收益可以为资本金投入带来年化收益5%以上的,视为可行。(用A表示)其余与“全额上网”模式标准一致。

(二)测算结果

单一条件假设及组合条件假设(即贷款利率下浮10%、资本金比例30%、造价变为7元/瓦,贷款期限20年能够同时满足时的情况)的测算结果见下表:

[1]需要特别注意的是,计提的折旧费一般情况下用于固定资产设备的购买及更新。虽然目前并没有对于折旧费使用范围的法律规定,但若将折旧费用于固定资产贷款的偿还,将影响设备未来长期运行的可持续性。

(三)费用及收益分配构成

现以“全额上网”模式的分布式光伏电站按照表2的假设情况为例,将测算中的各项费用支出及收益分配构成按比例分析,可见:

项目对银行的还本付息支出达到37%,占比最高,也意味着银行是项目最大的风险承受方。

贫困户补贴,占比25%。说明光伏扶贫项目确实将一部分利益转化为贫困户的补贴。但也较大程度带来了企业运营压力和银行的贷款偿还风险。

折旧21%,说明光伏发电设备的造价成本是项目能否带来收益的关键因素之一。过时的技术,高昂的设备采购、安装成本都是造成折旧费用较高的原因,承贷企业是否采用技术先进的设备会直接影响项目利润。

税费支出11%。税收对于每个企业都是不可避免的。但由于光伏扶贫项目具有较强的政策性和公益性,不同地区可能会有着不同的税收优惠政策,有望通过和政府沟通协调而减少。

运维费6%占比最少。

四、银行内部业务发展重点考量的因素

针对以上测算情况,银行光伏扶贫贷款项目着力于以下工作:

(一)认真做好项目测算,谨慎支持民营企业主导,只依靠光伏发电收益作为还款来源的项目。光伏发电项目的电费收入又很大程度依赖于国家的补贴。由于未来继续下调的可能性依旧较大。而本次测算结果表明在较为理想的假设条件下,部分项目是可行的。在基层行营销对接此类项目时,一定要把银行信贷资产安全放在第一位,谨慎测算项目收入、企业的现金流及利润情况,充分考虑各项风险隐患。

(二)坚持以政府购买服务(采购)运作的模式为主,特别是 “全额上网”分布式村级电站的项目。从而落实还款来源,保证银行信贷资产安全。加强与地方政府的沟通、营销、对接,通过积极支持地方政府搭建专门负责扶贫开发任务的投融资主体,依靠政府在扶贫项目中的主导作用,减少项目运营过程中的风险。

(三)探索对于采用政府购买服务模式的村级电站项目延长贷款期限至20年的政策可行性。地方政府的信誉无疑高于公司企业,政府可以提供较为稳定的收入来源。所以贷款期限的延长可以有效的缓解地方政府每年还款压力,保证还款来源长期稳定。因此对于政府性负债结构合理且政府合作意愿较为强烈的地区,需探索适度给予延长贷款期限优惠政策的可行性。但对于民营企业,不应放宽贷款期限。由于我国改革开放时间较晚,民营企业普遍寿命较短,大型集团性企业的平均寿命也不及10年,究其原因,不少是因经营管理不善从而企业倒闭所致。若要延长贷款期限,无疑增加了后期的不确定性,因此不可取。

(四)严格筛选优质承贷及运维企业。光伏发电行业,是优胜劣汰趋势很明显的行业。设备的选择及日常运营管理模式将直接的影响发电收入和成本造价。例如选择更先进的技术,能够降低发电设备造价成本,延长设备使用年限,增加设备残值,从而能减少企业的折旧压力,提升盈利能力。因此前期营销阶段,要严格筛企业,优中取优。

(五)做好贷后跟踪管理。光伏扶贫项目,不是建好了就能稳得几十年的收益,后期的运营维护直接影响了项目未来的收益,因此在贷后运营维护阶段,要及时跟踪设备运转情况、发电收益情况等等,积极防范潜在风险,以便应对未来可能出现的财务风险。

(六)加强对选用“领跑者计划”技术企业的对接,了解行业最新动态,最新技术等。利用媒体、展览会等多种形式主动宣传银行光伏扶贫信贷政策,扩大影响力。吸引实力雄厚,经验丰富的企业前来合作。

(七)了解省内补贴,积极争取税收优惠。多数省份对光伏发电项目有不同程度的额外补贴,补贴方式也不一样。发电补贴可以增加发电收入,加强企业偿债能力,直接影响银行信贷资产收益的安全性。因此各分行要充分了解省内光伏发电补贴方式。使测算结果真实可靠,有理有据。此外,也应争取更多税收优惠帮助降低企业税费支出,加强还款保障。

正在加载...

正在加载...