切换行业

切换行业

2016年12月27号,国家发改委正式下发《国家发展改革委关于调整光伏发电陆上风电标杆上网电价的通知》,自2017年1月1日起“全额上网”模式光伏标杆上网电价将调整至:一类0.65元,二类0.75元,三类0.85元/千瓦时。分布式光伏电站补贴为0.42元/千瓦时,不作调整。

同时通知还规定:2016年完成备案,2017年6月30日之前完成并网的光伏电站继续享受调整前的电价,为了享受更好的补贴政策,集中式光伏电站都需要在6月30号之前完成并网安装,此为630抢装潮的由来。

二.抢装潮过后的光伏产业将何去何从?

由于大家都要赶在6月30号之前完成并网安装,导致目前市场上光伏组件,尤其是单晶光伏组件供不应求,工厂一片繁忙,甚至很多低端产能死而复生,可问题是当抢装潮过后的光伏产业都否继续将康成长?630过后的大幅补贴退坡是否会导致整个产业一地鸡毛?今天就让我们算算这笔帐。

得益于最近这些年光伏组件价格的持续走低,光伏电站的收益十分理想,以一类资源地区为例,其内部收益率十分可观:

经测算,当前一类资源地区的内部收益率高达26.36%,十分可观。(实际操作中由于弃光限电、补贴延迟等问题,实际的收益率并没有这么高)

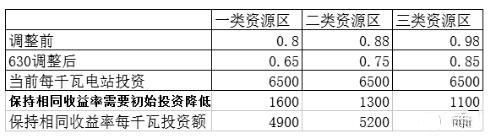

可是当一类资源地区标杆电价由0.8元下调到0.65元以后,如果电站初始投资额度不变,内部收益率必将出现大幅度下滑:

在维持原先假定不变的情况下,在补贴下调后,一类资源地区的内部收益率仅为14.84%。再考虑到一类资源区弃光限电等种种不利因素,此次标杆电价下调可能会使得当地新建光伏电站无利可图。未来一类资源地区的新建光伏电站数量将会大量缩减。

反过来,如果要保持当前内部收益率水平,那就需要使得初始投资额度下降,也就是说降低光伏电站的建设成本。依据一类、二类、三类资源地区补贴的下调幅度,经我测算,补贴需要相应的下调1600元、1300元、1100元。

也就是说,一类资源地区在补贴下调以后,要想保持当前的内部收益率,需要初始投资成本由原先的6500元/kwh下滑到4900元/kwh.短期内要让电站建设成本有如此之大的缩减,对于毛利率普遍只有百分之十几的光伏企业来说是难以做到的。

当前光伏电站在建设过程中6500元的成本主要分为两个部分,一个是采购光伏组件的成本,每千瓦约为3200元;另一部分是BOS成本(包含:线缆、支架成本、并网费、人工费、逆变器成本),每千瓦约为3300元。

在这两部分成本中,BOS成本降低困难,主要依靠通过提升组件转化效率、提升单位面积内组件的功率进而间接降低BOS成本,实际上随着用工成本的提高以及去年以来大宗商品价格的上涨,光伏电站BOS成本还有不小的上涨压力。所以,光伏电站成本下降之路必然主要依赖组件价格下滑和转化效率提升。

对于一类资源地区,价格只有3200元的光伏组件却要消化1600成本下滑,降低到1600/kwh,短期内做到这一点很显然不太可能。所以,新的光伏标杆电价将会导致一类资源区价格需求曲线左移,一类资源区新建光伏电站数量将会大幅下滑。二类资源地区以及三类资源地区也都有类似情况,只不过情况不如一类资源区严峻。三类资源区形势相对乐观,考虑到三类资源区更低的消纳成本以及更少的下调幅度,假设电站投资成本在630之后下滑600元,三类资源区的内部收益率也仅是从24%下滑到20.3%;情况没有一类区严重。所以,630补贴调降以后,可以预见新增光伏电站向位于我国中东部以及南部的二、三类资源区转移。光伏电站建设区位布局发生变化。

考虑到光伏产业迅猛的技术进步和价格折让,630之后多晶硅组件的价格可能会低至2700/kwh,较当前价格下滑600元,但即便如此也无法使得6月30号以后光伏电站内部收益率达到先前水平。各地的集中式电站在630之后建设规模会进一步萎缩,这几乎是板上钉钉的事。

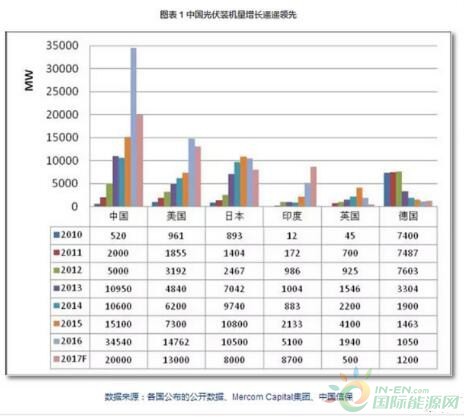

小结:2017年下半年补贴退出以后,光伏组件价格潜在下滑空间不足以弥补补贴下调带来的冲击,光伏电站的收益率会大幅下滑,尤其一类资源地区,新建光伏电站如果再遭遇弃光限电、延迟补贴的情况就会出现不盈利甚至亏损的状况,我国的集中式光伏电站建设会大幅减少。回顾历史,2011年德国对光伏补贴的退出曾造成光伏行业全行业亏损的惨状。由于我国去年新增光伏装机容量占据全世界装机容量45%,中国需求减少带来的影响不容忽视,且外部环境对光伏产业也相对不利,印度从2017年7月1日起对进口光伏产品加税5%;美国退出巴黎协定并发起201光伏双反调查;日本下调FIT光伏电价;中国、美国、日本是全世界光伏装机量前三大国家,2016年这三个国家占据去年全世界总装机容量的78.68%(分别新增光伏装机容量分别为34.54GW;14.8GW;10.5GW;)而这三个全世界最主要的三个光伏组件需求国在2017年都面临着需求下滑,这对光伏产业可能造成的冲击不容忽视。

但与此同时,一系列光伏革命性的技术正在推广应用或者正在孕育,PERC电池技术和金刚线切割技术已经成熟正在大规模商用;IBC电池,JIT电池以及双面电池技术、N型电池技术、双玻电池技术;1500V系统技术;硅烷流化床技术正在百家争鸣;光伏取代石化能源走向全面普及不可阻挡;希望2017年下半年我们光伏行业可能面临的困境是光伏行业的又一次成人礼。

(大型光伏研究机构对2017年光伏需求的预测)

根据这份预测表,2017年我国光伏装机量将会从34.54GW大幅下滑到20GW;虽然这是权威机构的预测数据,但对于这样的数据我不敢苟同;因为虽然我国集中式电站在630抢装潮以后内部收益率大幅下滑极大地抑制投资冲动,但上半年的抢装潮依然会火热,仅仅上半年我国的光伏装机容量预计就会达到16GW的水平;而且下半年分布式光伏补贴不下调但光伏组件价格预计会下滑不少,分布式光伏内部收益率进一步提升,分布式光伏在今年下半年迎来更进一步的大发展。综上,我认为2017年我国的光伏装机还会维持在接近30GW的水平;相比于2016年会有小幅下滑;但由于供应量大幅增加,依然可能引发激烈的价格战。

三.中国的分布式光伏政策带来了一丝暖意

国家关上一道门,却打开一扇窗,分布式电站补贴不降低是令人欣喜的一条政策。由于630以后对光伏组件需求减少,组件价格下滑,但分布式电站补贴不降低,内部收益率会进一步提升。预计630以后,组件平均价格会下滑到2700元/kwh,那么二类资源区和三类资源区的分布式光伏电站的内部收益率会分别高达33.38%和30.65%。分布式光伏电站将会在630以后迎来更进一步的大爆发。全年新增分布式光伏装机容量预计会达到13GW的水平,较去年4.24GW增长150%以上。

由于我国分布式光伏发电的大爆发,很大程度上抵消了集中式电站需求下滑的影响;预计2017年我国分布式和集中式光伏电站的总装机容量会达到30GW。

但即便分布式光伏发电爆发性增长,依然抵不过集中式电站需求下滑。同时考虑到一系列新增产能的开出,预计2017年下半年以后,我国光伏产业将会处于明显供过于求的状态。

四:我国补贴资金的缺口导致未来补贴还会继续大幅下调

我国新增装机容量34.54GW,占据全球46%的份额,但这一数据很有可能是未来几年我国对光伏需求的峰值。光伏补贴的主要来源是对煤电征收的可再生能源附加电价,依照当前征收标准,每年可征收400亿元,但按照当前全国需要补贴的清洁能源电站的规模,需要每年补贴700亿元,存在巨大的缺口。虽然今年补贴下调以后会使得整个光伏行业变得困难重重,但这并不能阻碍2018年我国继续下调光伏补贴;光伏产业依靠补贴肯定是走不远的,如果按照去年新增光伏装机的规模和补贴幅度,进去年一年新增的光伏电站就需要财政部补贴210亿元,相较于可再生能源附加电价征收规模,明显入不敷出。

今年分布式光伏发电补贴不降低,但依据当前装机规模和分布式增长速度,2018年分布式光伏发电大幅下调,预计会由当前的0.42元下调到每度电0.3元以内。集中式电站的标杆电价也会适当下调。

由于巨大的补贴资金缺口,补贴额度进一步下调不可避免;但是其他配套的政策也会跟进,碳排放制度、绿证制度、非水绿色能源发电配额制度预计都会在2018年落实,但这些政策能否抵消补贴减少带来的负面效应依旧存疑。

五:金刚线切割多晶硅革命导致单晶硅组件企业面临更大的不确定性

单晶组件在2015年开始率先推广应用金刚线切割革命,辅以PERC电池技术,单晶技术路线在成本下降20%的基础上组件效率还提升了1%。单晶组件的这一次技术革命使得单晶组件获得很大的竞争优势,加之光伏领跑者计划对组建转化效率的要求明显有利于单晶,导致目前市场上单晶组件供不应求,单晶组件的价格也远比多晶组件高,目前多晶组件价格为3.1元/W,而单晶组件的价格高达3.6元/W。单晶的龙头企业隆基股份目前毛利率高达27%,而多晶组件的龙头企业的毛利率普遍仅为15%左右。

反观多晶组件在应用金刚线切割技术的过程中却存在一定障碍,导致多晶应用金刚线切割的推广过程滞后于单晶组件。可随着保利协鑫成功突破多晶组件的黑硅技术并把它免费授权给全世界的组件厂商以后,多晶组件应用金刚线切割的进展大大加快,而且这项技术仅是利用现有生产线的简单改造升级就可以达成,需要额外增加的资本支出很少,预计最快到2018年年底,全世界主流的组件厂商都会改造完毕,惠及多晶组建产能55GW,对应全球光伏电池总产能的80%。

多晶组件的金刚线技术革命进来也进展迅速,阻碍多晶硅组件应用金刚线切割的黑硅技术在2016年年底取得突破,金刚线切割+黑硅+PERC技术推广应用以后,也会实现成本降低20%的同时效率提升1%的巨大进步,重新拉大与单晶硅的成本效益比,预计在2018年多晶硅组件大部分都将会应用这种全新技术。产业上单晶硅组件的龙头企业“隆基股份”面临较大确定性。

六:产业上的相关公司

1.隆基股份:

作为2015年肇始的金刚线切割单晶硅革命的引领着和单晶硅组件的龙头厂商,充分享受着过去几年来技术革命带来的红利,股价从2014年年初到目前上涨226%;每股盈余从2013年的0.13上升到2016年的0.86元,涨幅561%。可在2017年即将全面铺开的金刚线切割多晶的革命浪潮中,面临很大的不确定性。高新技术企业的技术路线选择至关重要,且隆基股份在行业景气周期的顶点大举投资,目前有15GW的单晶铸锭产能、15GW的单晶切片产能以及2GW组件产能在建,并且参股龙祥股份5万顿多晶硅项目;在行业周期的顶点大局扩充产能,可能并非明智之选;无锡尚德、赛维LDK、英利太阳能等曾经的光伏巨头破产的共同原因均为:景气周期高潮点大规模扩张。好在依照2016年已经披露的数据,隆基股份财务状况还算稳健;令人忧虑的点在于:公司大股东普遍存在股权质押融资的问题,个别大股东的股权质押率甚至高于80%;这样的现实问题不得不让我们对这支股票持有回避态度甚至消极。

2.保利协鑫:

保利协鑫是全球最大的多晶硅生产企业和最大的硅片生产企业,其多晶硅产能占全世界产能的25%;硅片产能占据全世界产能的30%. 这家公司拥有着全世界最大的多晶硅硅片产能,自然也就是金刚线切割技术革命的最大推动者和引领者。保利协鑫代码03800在港股上市,当前市盈率只有6.42倍,市净率为0.63;作为整个光伏行业的绝对龙头公司,这个估值水平着实很低。虽然未来一年光伏行业发展存在较多不确定性,但我相信当前这家公司的估值水平已经很大程度上反映了未来的悲观预期。

只不过在整个行业都处于低迷的过程中,股价可能不会有太好表现。但当未来行业不确定性消除,考虑介入光伏行业的时候,保利协鑫是优先选择之一。

3.晶科能源:

这家公司我一直在推荐,作为全世界最大的光伏电池组件生产厂商(预计2017年占据全世界出货量的15%),其估值仅仅只有5.82亿美元,市净率只有0.6倍,市盈率更是只有夸张的2.23倍(2016年有出售资产的额收益)。由于这家公司是美国上市的缘故,市场认知的问题导致估值过低。

这是我曾经对晶科能源的推荐:https://xueqiu.com/9548638136/81352087

感兴趣的朋友们可以去看看,当时晶科能源才14美元,比现在的估值还低很多。确实是一个大大的烟蒂。晶科能源在光伏行业发展过程中,一直都是费用控制最为优秀的一家企业。在2012年全行业亏损的艰难时期,晶科能源是第一个由亏转盈的光伏组件企业;这家公司的管理层在成本控制这个方面,是做的最为老道的企业。这个方面,我要对公司管理层大大的点一个赞。

由于2017年下半年,全行业都要面临更大的不确定性,所以晶科能源也难免会面临一些挑战。由于2017年会出现多方面不利因素的叠加,所以我不能确定行业最糟糕会糟糕到什么情况。或许在行业最困难的时候,晶科能源股价也会出现比目前价格下滑的情况;但我相信即便现在这个价格买入并长期持有,面对即将到来的行业寒冬也有足够的安全垫。

可以与晶科能源做类比的天合光能也曾在美国上市,但去年底最终以11亿美元的价格私有化了;我认为晶科能源在很多方面优秀于天合光能,所以估值水平怎么着也要高于11亿美元吧,较当前估值水平有一倍的上涨空间。

4.阿特斯、晶澳太阳能、大全新能源等

这些公司也都是在美国上市的光伏企业,可能是由于市场原因,这些公司在美股的估值很非常非常低;总体来讲这些公司都具有一定投资价值;不过与晶科能源对比,这些公司都或多或少存在一些问题;例如阿特斯估值水平较高;晶澳太阳能由于长协的原因毛利率较低;大全新能源在多晶硅领域的规模太小等等。

如果您资金量过于庞大,有分散需要考虑;如果资金量有限需要集中投资一家最具有性价比的美股上市的光伏企业,那么我就首推晶科能源。

5.中环股份、东方日升、协鑫集成

对于这些在A股上市的光伏企业,我只想说:太贵啦。由于早些年一线光伏巨头一窝蜂的跑在了国外上市,在国内上市的光伏企业实力普遍没有办法与阿特斯、晶科能源等相提并论;但讽刺的是,这些国内上市的二线光伏公司估值几倍、甚至十几倍于一线光伏巨头;比如说东方日升市值125亿;中环股份市值218亿;协鑫集成市值205亿;这些公司的估值普遍过高。全世界最大的光伏组件企业晶科能源市值折合人民币才仅仅40亿元。国内这些光伏企业估值确实太过高了。

七:什么时候才是投资光伏行业的最好时点?

当前,除了A股对光伏企业估值普遍偏高外,在港股以及美股上市的光伏企业,估值普遍很低;很多光伏巨头公司估值仅仅只有几倍的市盈率,我个人认为已经很充分的反映2017年下半年对行业不确定性的预期。

然,我把2017年看做是光伏行业最后一次的成人礼,考虑到当前的在建产能规模,我认为整个行业都会在2017年下半年面临全行业亏损的窘境。面对未来半年全行业的不确定性,我想说,2017年下半年的这个时间点最好回避一下。因为我们很难预料到时候全行业会糟糕到什么地步。

光伏迎接平价上网的过程将会是痛苦的,其实未来几年光伏行业都将笼罩在补贴不断下调的阴霾下。好在,清洁能源替代的大势不可阻挡;一系列新的技术正在得到大规模应用,转化效率以每年0.3%速度稳步提升的同时光伏组件成本缺以每年10%的速度递减。相比较于2009年,当前我们光伏发电的成本下降了70%!

在多晶硅组件方面,2017年开始正在打出“金刚线切割+黑硅技术+PERC技术”的组合拳,2018年将会大规模应用。虽然2018年以后,针对光伏补贴的还会降低,但由于补贴的基数在降低,未来补贴再降低对光伏行业的影响远小于此次630.

如果你细细去了解光伏行业每一天都取得的激动人心的进步,你就会知道:光伏人们都很努力,当前美股、港股市场对光伏企业的估值水平不能正确反映光伏人的付出,更不能正确反映这个行业对未来所承载的希望。

从投资人的角度,最喜爱的企业往往是那些经营稳定、持续成长的企业;可光伏行业需要依赖政府补贴的属性恰恰使得这个行业经常处于不确定之中。时而因为赶补贴的末班车导致光伏组件供不应求;时而又因为光伏补贴的降低而供过于求。过去这些年,光伏行业一直是在这样的动荡中成长。补贴因素导致市场对光伏产品的需求总是处于不确定中,而不确定性恰恰是投资人最要回避的因素,这也就导致相关公司估值很低

如果想问什么时候是投资光伏的最好时候,就需要问什么时候光伏企业不会再像现在这样动荡,不再受补贴多少的影响。在可以预见的2018年6月30日,国家还会针对光伏电价,尤其是分布式光伏电价进行一次幅度较大的补贴下调,在此之前,悲观预期依旧会在光伏业者头上笼罩。而2018年630之后,光伏电价中的补贴占比会越来越少,补贴调降对光伏企业的影响也就越来越小;且随着2018年碳积分制度、新能源发电配额等长效制度逐步落实,光伏在用户侧会迎来平价上网时代。光伏企业,将会在2018年下半年引来最坏的时代,但可能也是最好的时代。

正在加载...

正在加载...