切换行业

切换行业

1、分布式项目开发建设,是先融资再建设还是先建设再融资?

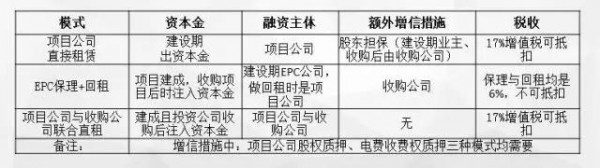

在建设过程中的金融服务模式主要有三类:项目直租、EPC保理+项目回租、项目公司+收购公司联合租赁。

是先融资再建设,还是先建设再融资,一般是由客户的意愿以及融资的规定来确定的。在建设过程中,如果资金压力不是很大,希望建成做转让交易的话,可以先建设再融资。如果是EPC或者业主投资建设,资金压力比较大的话,我们建议先做融资,融完资之后用融来的资金做建设。

对于融资过程中遇到的资本金在建设期中什么时候出的问题,在项目直租的时候建设期资本金是必须先出的。如果是做EPC薄利加回租或者是项目与收购方的联合直租,可以在项目建成之后注入资本金,也就是说可以用融来的资金做建设。资本金后出,这样对项目建设的压力是最小。

以上讲的各项融资服务指在项目过程中的债务型融资,对资本金部分并不涉及。

2、投资分布式光伏电站,是否可以从清能基金贷款?

20%-30%的资本金是由投资人出,这是一个基本观点。在此基础上做债务型融资,由清能基金在绿色能源大数据分析和风控手段的基础上与金融机构共同来做融资服务,贷款的主体实际是金融机构,而风控以及服务是由清能基金来完成的。清能基金是基于能源大数据来进行相应的服务,从而与市场上的各个项目进行对接。

3、户用光伏消费金融是如何操作的?

对于户用消费金融或互动系统,目前市场上主流方式有两种:

第一种方式 投资主体为投资人,自己租屋顶,自主投资、建设和运营。所有事情都是自己干,这种户用业主实际上不是一个投资主体,只是收取租金。

第二种模式,户用业主为投资人,EPC或者是相关的服务单位帮助业主拿到相应的备案文件,进行建设、运营。在这个过程种,投资人是业主本身。

这两种的金融模式是有区别的。第一种,大型投资商自主解决筹资,有企业资本金拿出或自主融资。第二种是户用业主通过银行或者金融机构贷款来解决70%-80%甚至100%的筹资。这种模式相对来说属于主流融资模式,即通过消费金融的方式让业主成为贷款主体,对于EPC企业或者帮助业主建设的机构,起到了增信担保作用。

4、商业银行光伏贷不给力,很多地方没有开展光伏贷,请问清能基金有解决方案吗?

商业银行光伏贷不给力是因为商业机构对光伏资产实际上不是很认可,但为什么可以给户用系统做这种信用贷呢,其主要是基于户用系统的信用体系,而并非因为项目本身。所以这也是为什么光伏系统融资难的原因。解决这个问题有两个思路:

第一个思路:通过和其他信用机构进行合作,进行一个信用评级。目前国家人民银行指定的信用机构有八个,可以做个人信用征信。从而成为金融机构的征信数据平台,这是第一个征信环节。

第二个思路:在进行光伏贷的过程中,会遇到项目收益不确定的问题,我们可以利用保险机构的保险机制来进行对冲。通过信用体系和保险综合进行光伏的信用与增信的包装,才能推出相应的商业银行光伏贷,这也是清能基金目前工作的一个重点。即利用信用体系加保险的方式来解决这个问题,当然这个问题正在解决过程中。

5、扶贫项目是否可投?

作为基金公司,主要是解决产业过程中的融资问题,对于投资,我们可以分析扶贫的风险在哪里。扶贫的主要风险是来源于政策性风险,在扶贫过程中,投资机构进行项目投资过程中所拥有的所有权以及现金流的优先权目前来说与正常的项目是完全不一样,这种项目权是给扶贫户的,而不是给投资机构的。因此,若遇到系统性的问题或者风险的话,优先保全的是扶贫对象,而非投资机构。

在扶贫过程中的一些现象,大家也可以关注一下,即很多扶贫并不是真正的扶贫。而是在扶贫过程中做银行套现。即做高EPC成本,比如:正常的EPC成本在六元左右,但部分扶贫项目可做到八元到十元,通过这种方式将银行70%-80%的扶贫专项资金套现。从而大大提高了成本,降低了整个项目的收益。但未来这个项目是完全达不到扶贫要求的,这也是目前在扶贫过程中遇到的一些比较大的困境。

6、对失信的承载企业有何解决办法?

在项目审查融资过程中,加大对承载企业的资信以及经营情况预测性判断,尽量避免出现承载企业未来因经营风险带来的失信。这是能够避免的第一个主动性的做法。在此过程中可签定一系列合同文本和条款来保证承载企业在失信过程中得到相应的惩罚性措施。

对失信的承载企业最主动的是进行再次转换,尤其是上网方式转换,比如:自发自用转换为当年条件下全额上网电价。这是避免损失中较有主动权的方式。

7、融资方会要求指定的设备监造、施工监理和项目保险机构吗?

一般情况下融资方要求对项目设备监造的资质以及所用的设备清单会有一个大概的要求。主旨是要求投好的项目,用好的有资质的EPC公司进行建造。施工监理及保险机构用社会上公认的即可。

8、银行和投资商项目建好后把资料送给银行进行货款,银行按上网电价按月收取本金利息,是否可以这样运做?

现在银行对这种分布式电站,尤其规模并不是特别大的分布式电站资产的认可程度是非常低的,直接进行贷款,目前来说很难实现。这种模式一般是由金融机构来进行操作,金融机构操作的还款方式一般按照等额本息的方式进行收取,偿本付息。可按月,也可按季,具体根据融资的条款规定。这种规定是基于现金流的测算,给出按月或按年限还款的方式。

9、 融资贷款所有资金成本都是8+1%,期限6年,等额本息是吗?

低成本的年化是8%左右(根据市场上资金成本变化,进入加息周期,资金成本不排除会上升)。1%是在初期收取一次,并不是每年都收。期限六年,是正常情况下的收益率,可实现六年的尝本付息,保证六年的还款,回复本金加利息。

等额本息是为了在六年到七年或六年到八年的还款过程中,方便还款的一个测算,在还款过程中,电站每年大概衰减0.7%,通过比较保守的测算,明确每年还款额度。一般情况下的还款是能够完全覆盖整个电站的现金流。如果用等额本金,首年还款额就比较高,未来不一定能覆盖现金流,则需要额外的钱款来填补尝本付息环节。

10、10000平米大概需要投资多少?

10000平米投资计算最简单测算可以按八折或者七三折来算瓦数,这是一个比较大的测算方式。10000平米大概可以做800KW。大概需要500万的投资。

11、融资贷款有没有免息期,比如半年或者一年?

利息的计算主要是依据资金的投放,即资金一旦投放就开始计息。没有免息期。根据资金的使用时间,如果提前还款,后面的利息就没有了。

正在加载...

正在加载...