切换行业

切换行业

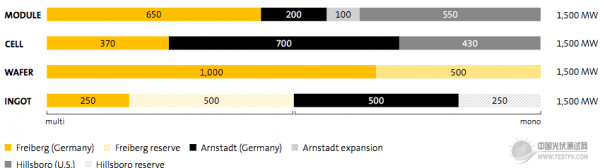

2013年SolarWorld就曾因面临巨额负债而进行财务重组。但过去两年,SolarWorld积极导入PERC技术,德国、美国厂房合计拥有超过1GW的单晶PERC产能,也由于品牌优势、在地性、且不受税率限制,其产品在欧美屋顶型市场拥有不错的市场份额以及价格。

从SolarWorld年度报告可以看到:SolarWorld去年1.3GW的出货里,光是对德国就出了184MW的组件,即在德国拥有10%以上的市场占有率。

从SolarWorld的破产,我们可以认知到,纵使拥有先进技术、或提出各种贸易壁垒,仍很难让高成本的厂商在接下来积极的价格竞争中生存。

PV Infolink分析团队认为:“对亚洲厂商而言,虽不少人关切产能会由谁接手、是否会让贸易战越演越烈、或比较平息。但短期内最重要的是:谁将弥补SolarWorld在欧美市场不能继续供货的空缺?”

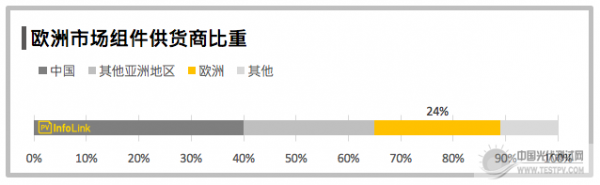

位在当地的欧美厂商当然首先受惠,不受贸易战干扰的韩国、东南亚厂也可能进一步扩张占有率。对国内厂商而言,欧洲虽对中国提出高于市价许多的限价限量协议(MIP),但大多一线中国制造商大多选择退出MIP、以改由非中国本土产能出货。从国内海关组件出口数据也可以分析到,今年第一季度国内产能输往欧洲不到0.5GW,仅占第一季本土产能出口7.2GW中的近5%。但光是晶科、天合、阿特斯、晶澳,一个季度的实际整体出货应就超过0.6GW,可见拥有东南亚产能或第三地合作伙伴的厂商,也能迅速抢占欧洲市占。

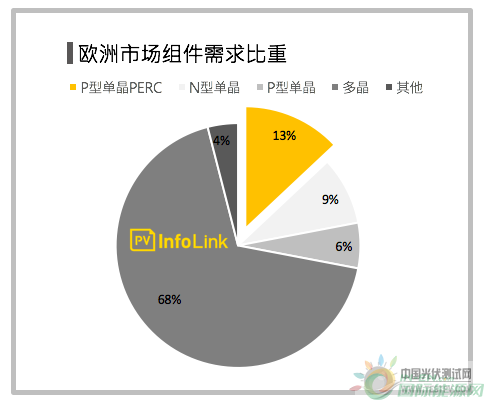

目前观察,260-265W等较低效的多晶组件在欧洲仍是主流产品之一,但随着欧洲屋顶型市场的稳定发展,各地高效组件制造商仍把欧洲列为必争之地。除了以单晶PERC组件为主力的SolarWorld以外,SunPower、LG电子、REC Solar、韩华Q-cells,也都有固定的营收比重来自欧洲市场。且高效产品在欧洲仍能有很好的价格,单晶perc 300W组件仍能有EUR0.45 / W左右的价格水平,利润极高,60片电池片300W组件确实也是欧洲目前的热门商品。

据了解,SolarWorld去年在美国也有超过500MW的出货,故近期先必须优先关注SolarWorld美国子公司是否一并进入破产程序。但SolarWorld沉痛地提出这“痛苦的一步”也是市场的一大警惕:在价格战越演越烈的光伏产业,没有成本竞争优势的制造商只能日渐衰败。尤其光伏产业日新月异,政策、市场的变动远快过技术的进展,厂商在扩产、技术的选择都必须更加的谨慎评估,若一时反应不及,市场地位的反转相当迅速。

正在加载...

正在加载...