切换行业

切换行业

1月调研结果提要:

——2016年12月底,国家能源局终于公布了2017年度上网电价(FiT)。对比2016年光伏上网电价,新电价下调幅度仅为13%至19%。但同时,2016年老上网电价的最后并网期限被定为2017年6月30日。对光伏行业来说,新电价政策是喜忧参半的。

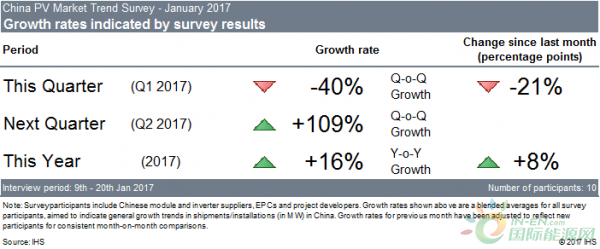

——随着新政尘埃落定,系统集成商压力骤减。IHS在最新的一月中国光伏市场监测报告中发现,参与调研的各家供应商和系统集成商调低了对于2017年第1季度的出货量或装机量预期。本月参与调研的多家公司达成共识,2017年1季度的组件/逆变器出货量或系统装机量会比上一季度下降40%。

——另一方面,新政也必然会引发2017年新的一轮630抢装潮。本月调研发现,2017年2季度的增长会非常强劲,相比1季度会实现超过100%的增长。

年度预期方面,参与调研的公司认同,2017年(相对于2016年)会实现至少16%的增长。

IHS Markit分析

由于冻土期和农历春节的存在,1季度通常是装机淡季。而2017年的1季度会显得尤其冷清。IHS Markit认为,这同光伏补贴电价的最终确认有关。中国2017年的光伏上网补贴电价终于在2016年12月下旬宣布,大体上符合IHS Markit之前的预期。而新的630并网节点也减轻了集成商的压力,因此会有相当数量的项目完工期限将从年底推迟到2季度。但由此也会进一步削弱1季度的装机量。在1月份的调查中,2017年1季度的装机量比12月的结果再次下降了21个百分点,达到了40%的降幅。

调研结果显示,2017年第2季度的增长会非常强劲。多家公司认为,抢装潮会使2017年第2季度项目比1季度增长109%。

受访者继续看好2017年的整体前景,所有人都表示他们预计今年业务将会增长。平均而言,结果表明2017年年度增长将达16%。

中国光伏市场概况

国家能源局(NEA)在2017年1月宣布,中国仅在2016年就并网光伏系统量达到34GW。这一数字显著超过了能源局先前的年度装机目标。

之前,能源局在2016年12月26日发起了各省增补光伏建设指标的通知,而且确定最初目标是5GW。然而,到1月中旬,全国各省提交的最终指标申请已超过13GW。虽然由于超出太多而已在进行第二轮申报,但无疑最终确定的增补指标将减少2017年的新增项目审批量。

与此同时,第六轮新能源补贴目录中列出的可再生能源项目的上网电价补贴仍未落实。据国内媒体报道,中国可再生能源附加费的征收缺口已超过800亿元。

IHS Markit留意到,主管新能源发展的两大国家部委态度也非常不同。国家能源局和国家电网公司对可再生能源的发展持续一直存在着不同的态度。能源局出于促进节能减排和提高可再生能源占比角度考虑,希望安装更多的光伏系统;而电网公司层面,由于对光伏供电不稳定、拖欠的上网电价补贴需要垫资等问题存在顾虑,各地公司对于光伏系统并网的态度并没有统一。此类现象还会长期存在下去。

IHS Markit预期

2017年上半年,光伏部件出货量及系统装机量会有显著增长。但下半年会因为2018年的新一轮电价调整而出现不确定因素,增长前景未知。

IHS预测,随着电力系统改革及可再生能源交易机制的改革,投资者对于补贴拖延的顾虑和缺乏投资热情的困境有望得到缓解和改善。民营电力贸易公司的引入、能源跨区域贸易体制和碳排放配额交易等新的探索都有可能提供纯粹依赖补贴之外的新思考维度。

从2017年到2020年,中国光伏市场预计将在系统建设、持有模式和交易方式方面发生重大变化。

正在加载...

正在加载...