切换行业

切换行业

近日,国家能源局公布了2016年全国光伏电站的装机量数据。对这组数据进行简单的分析。

1、近六年新增光伏总装机量情况

从上图可以看出:

1)年新增总装机量持续增长,2016年的年新增总装机量为2011年的17倍!

2)年同比增长率变化非常大,在-18%~261%之间,主要是受政策影响。

2014年第一次推出规模指标限制,出现负增长;2016年多地推出先建先得导致装机量用光了2014、2015年的剩余指标,2016年的指标还不够,甚至要增补6GW以上的指标。

可见,目前我国的光伏应用市场完全是政策市场;指标收紧则装机量降低,指标放开则装机量猛增!

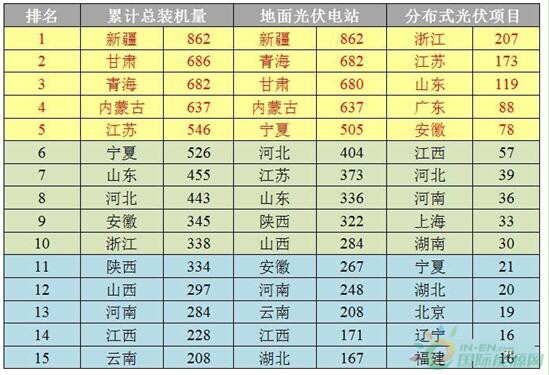

2、各省发展不均匀

多年以来,全国各省的光伏应用市场发展并不平衡。截止目前为止,各省各类光伏项目的累计装机量情况如下表所示。

表1:各类光伏电站累计装机量排名(单位:万kW)

从上表可以看出:

1)已经有8个省份的累计装机容量超过400万kW!这8个省份,除江苏外,其他省份都出现了不同程度的弃光限电。

作为用能大省,且需要大量外购电量的山东省,今年春节也出现短时间限电。可见,装机量太大,弃光限电是早晚的事情。这为未来其他省份的投资商也拉响了警钟。

2)江苏、山东、河北、安徽、河南、江西等6省份,地面电站、分布式光伏电站项目装机量都排名靠前;

3)北京、上海两个直辖市在高补贴的刺激下,分布式装机表现突出。

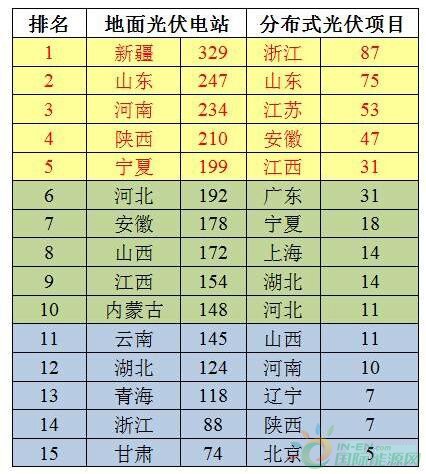

3、最新投资热点地区

累计装机量大的省份反映的是传统的光伏投资热点地区,

新增装机量大的省份反映的则是最新的光伏投资热点地区。

表2:新增光伏投资热点省份

从上表可以看出:

1)虽然限电严重,但新疆仍是地面电站增长最多的省份。个人认为,主要是2015年之前遗留的项目。

山东、河南、陕西是新的地面光伏投资热点地区。

2)受益于全国最好的补贴政策,浙江仍是地面电站投资的最热点地区。山东、江苏、安徽、江西也是分布式光伏投资的热点地区。

4、2017年装机量展望

2017年的地面电站投资主要分两类:

1)获得2016年指标,但还未建成的项目。这类项目,预计剩余14GW左右在2017年建成。装机量大的主要在下面几个省份:

表3:2016年指标装机热点省份

2)消化2016年遗留的、已开工但无指标的项目;这类项目,大约有4GW左右在2017年上半年建成。从各省的增补指标就可以看出热点地区,如下表所示。

表4:2016年增补指标装机量大省

上述两类这批项目要赶在630前建成。因此,预计2017年630年将有17~18GW地面电站建成。

分布式投资热点仍将集中在:浙江、山东、江苏、安徽、江西、广东、上海、河北、北京等地区。预计将有8GW左右的安装量。

综上所述,再考虑2017年指标少量的装机量,

2017年预计将有28GW左右的新增安装量,低于2016年。

或许,2016年将成为光伏平价上网前(不需要补贴)的新增装机量最高点。

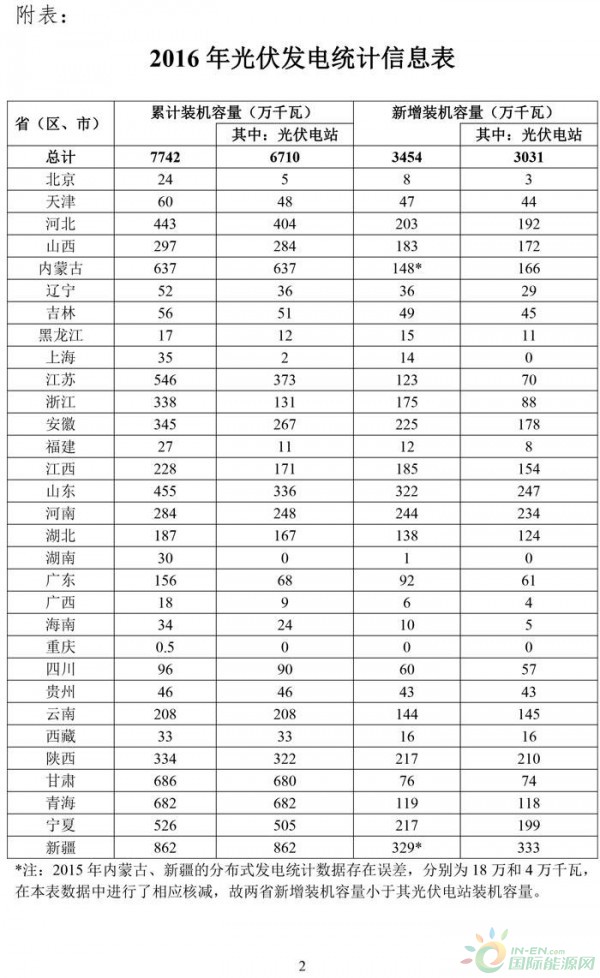

截至2016年底,我国光伏发电新增装机容量3454万千瓦,累计装机容量7742万千瓦,新增和累计装机容量均为全球第一。其中,光伏电站累计装机容量6710万千瓦,分布式累计装机容量1032万千瓦。全年发电量662亿千瓦时,占我国全年总发电量的1%。

光伏发电向中东部转移。全国新增光伏发电装机中,西北地区为974万千瓦,占全国的28%;西北以外地区为2480万千瓦,占全国的72%;中东部地区新增装机容量超过100万千瓦的省份达9个,分别是山东322万千瓦、河南244万千瓦、安徽225万千瓦、河北203万千瓦、江西185万千瓦、山西183万千瓦、浙江175万千瓦、湖北138万千瓦、江苏123万千瓦。

分布式光伏发电装机容量发展提速,2016年新增装机容量424万千瓦,比2015年新增装机容量增长200%。中东部地区分布式光伏有较大增长,新增装机排名前5位的省份是浙江(86万千瓦)、山东(75万千瓦)、江苏(53万千瓦)和安徽(46万千瓦)和江西(31万千瓦)。

附表:2016年光伏发电统计信息表

正在加载...

正在加载...