硅片是光伏产业链中重要的一环,占组件成本的三分之一。

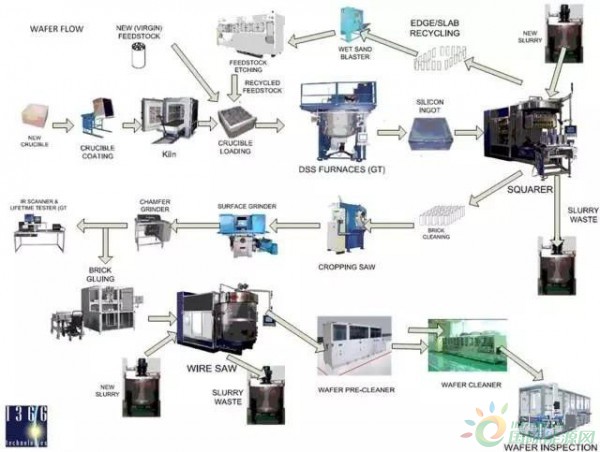

传统硅片加工工艺过程复杂,能耗高。

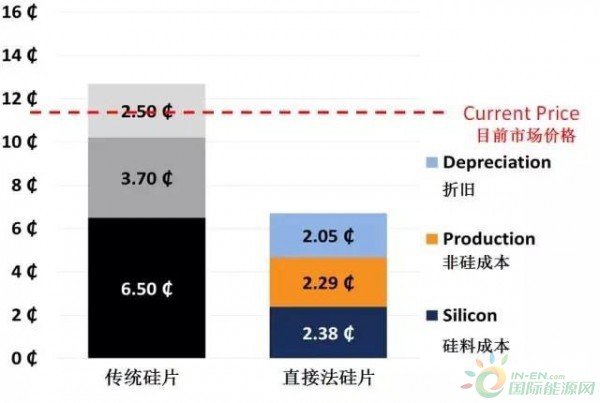

与传统硅片的成本相比,直接法硅片的成本大幅降低,如下图。

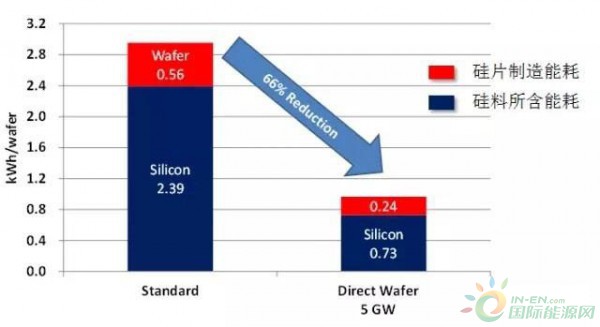

制作传统硅片能耗的示意。

与传统硅片的能耗相比,直接法硅片的能耗降低约66%。

我们曾经对薄膜电池抱有很大的期望。

摩根士丹利于2008年的预测,

薄膜电池的市场份额到2013年将能达到25%;

华尔街日报于2009年预测,

薄膜电池的市场份额到2012年将能达到40%;

英国GBI于2009年预测,

薄膜电池的市场份额到2016年将能达到38%;

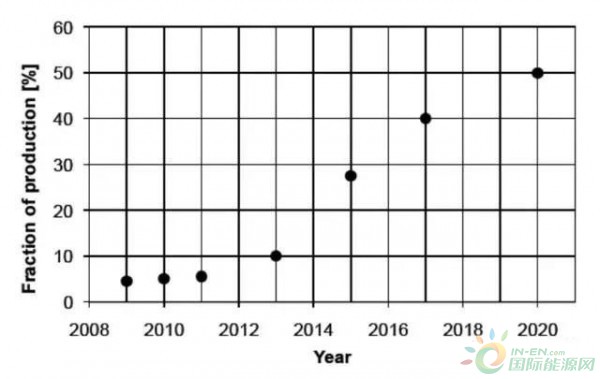

N型和IBC电池会是未来的发展方向吗?

ITRPV 在2010年层预测N型和IBC电池到2016年会占据35% 的市场份额(如下图)。而事实却并非如此。

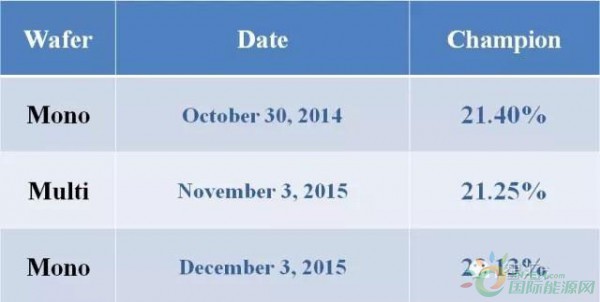

Super N-Type 超级N型

Super = Super Expensive

超级=超级昂贵

最大供应商的成本都高达0.93美元每瓦 (亏损1.6亿美元)

制造困难

主流厂商已经放弃N型电池

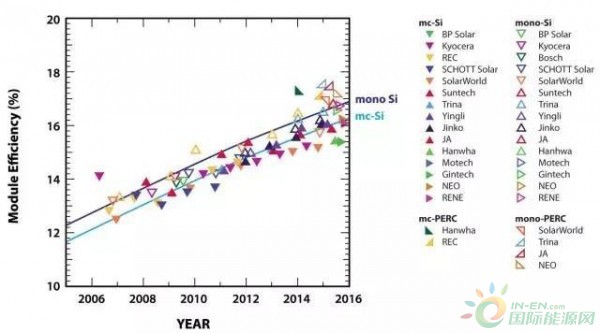

P型单晶 vs P型多晶

多晶和单晶的试验效率

组件效率差异很小,主要是绒面差异

多晶提供更低的全寿命成本

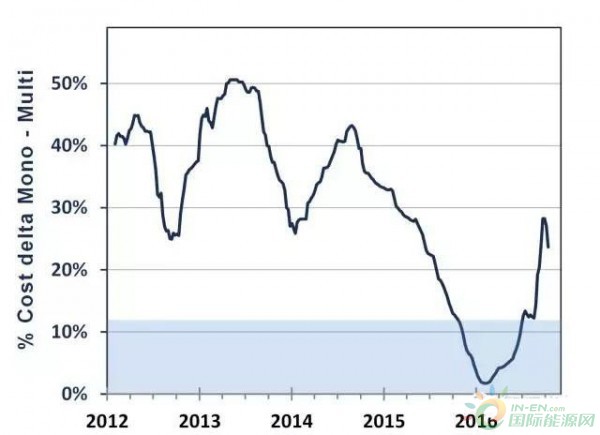

2015年下半年的单晶价格下降现象和2008年的薄膜现象非常类似

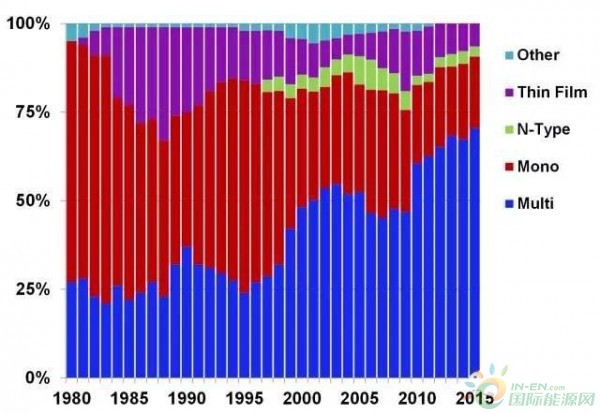

过去35年不同类型光伏产品的市场份额

直接法硅片成本每片低于30美分

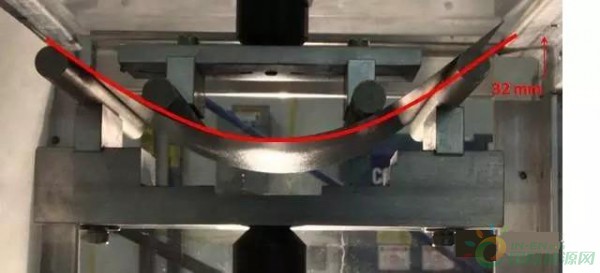

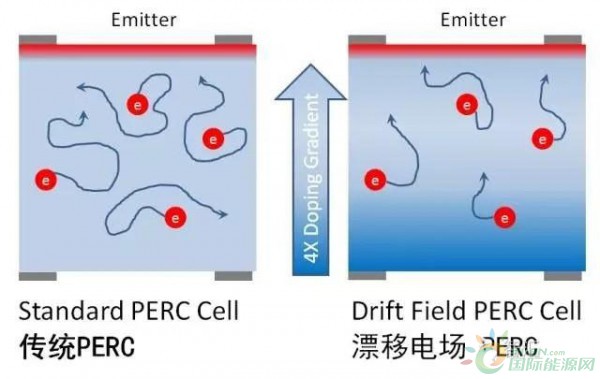

直接法硅片的技术优势

1)漂移电场对少子更有效的利用

2)通过局部温度控制实现硅片3D生长,通过局部温度控制决定生长厚度,在硅片内部行成3D结构,从而实现电池产线可接受的薄片化。

3)优异的柔性,可以使用更薄的玻璃封装,进一步降低成,提高良率,减少碎片