切换行业

切换行业

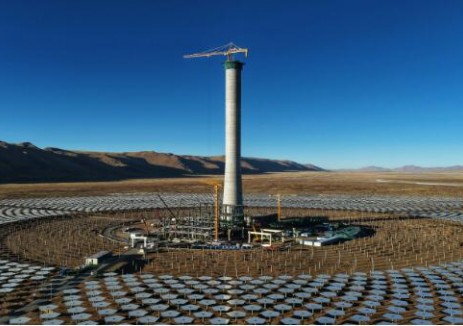

光热第一批20个示范项目名单出炉,项目总规模约1.35GW

国家能源局于今日下发了《关于组织太阳能热发电示范项目建设的通知》,在第一批1.35GW太阳能热发电示范项目名单中,塔式光热项目9个、槽式光热项目7个、菲涅尔式项目4个,共计20个太阳能热发电项目。此次,批复的1.35GW项目,处于与之前市场预期的1-1.3GW区间的上限。按照目前各类光热电站平均建设成本计算,预计第一批示范项目投资规模约为357.5亿元。

技术来源、系统集成商同步披露,但仍存在分包空间

此次,除披露业主方名单外,国家能源局还同步披露了各示范项目的技术来源与系统集成企业名单。其中,首航节能涉及300MW塔式项目、中控新能源(杭锅股份参股)涉及150MW塔式项目,美国亮源(上海电气合作)涉及135MW塔式项目,在余下项目中还包括中科院电工所、常州龙腾、兰州大成、中海阳等企业。然而值得注意的是,第一批示范项目虽然已经披露系统集成商名单,但是考虑到国内光热行业仍处于发展初期,在装备配套与集成方面仅依靠单个企业仍有一定难度,未来在实际建设中有实力的集成商也可能获得其他项目的分包订单。

光热项目总包、分包订单有望年底前陆续签订

根据国家能源局要求,各地在2016年9月30日以前需完成第一批示范项目的备案工作,尽早开工建设,各项目需在2018年底前建成投产。考虑到光热项目的建设周期,预计在各地完成项目备案后,业主方推动项目开工建设的意愿较强,年内4季度有望成为光热电站总包与分包商集中披露光热中标公告的窗口期。

标杆电价与第一批示范项目落地是国内太阳能热发电产业崛起的基石

目前,全球太阳能热发电累计装机规模已经达到4.93GW,从存量装机来看,美国、西班牙仍是全球光热项目累计装机最大的国家,分别占比37.04%和47.81%,而从近年来行业新增装机容量以及规划新建项目情况来看包括中国、摩洛哥、智利、南非及印度在内的新兴经济体项目规模高速增长,预计“十三五”期间仅中国光热装机目标总量将不低于5GW,对应约1,500亿元的市场空间。同时,考虑到不同新能源产业的发展经验,标杆电价的落地与第一批示范项目推进,均是促进各领域进入快速发展期的最有效刺激因素。

规模化、国产化为度电成本打开下降空间

目前,国内槽式、塔式光热电站装备配套能力正在逐步完善,然而由于在建项目规模较小,规模化效应尚未显现,装机成本依然较高。未来随着国内光热电站项目的陆续开工,光热装备均价成本仍具备下降空间。考虑到电站折旧成本占度电成本约50%,装机投资的下降有望带动国内光热电站度电成本进一步回落。

推荐标的:首航节能、杭锅股份、三维工程

考虑到光热电站建设对于总包企业技术、人才及资金实力要求较高,而国内已具备光热电站总包经验的企业依然较少,建议重点关注国内光热电站总包企业投资机会。重点推荐塔式光热装备自给率达到70%,拥有自建10MW塔式项目的总包龙头首航节能(002665);参股中控新能源,拥有塔式光热储热换热核心装备和总包能力的杭锅股份(002534);以及中标中广核德令哈槽式项目储热换热总包订单的三维工程(002469)。

正在加载...

正在加载...