切换行业

切换行业

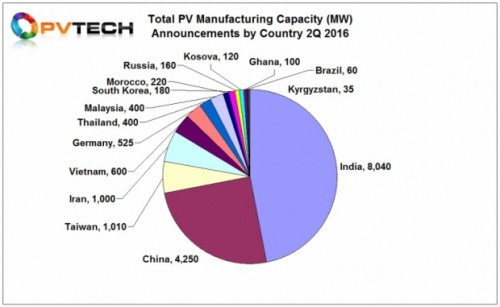

2016年第二季度计划地域划分

2016年第一季度调整后的数据凸显了中国在新增产能扩张公告中的领先地位,其总量高达8.87GW,而第二季度的数据则由印度凭借8.04GW占据主导地位,而期间中国市场公布的新增产能扩张数量少于第一季度的一半,仅为4.25GW。

2016第二季度数据

事实上,印度市场在2016年第一季度内的扩产公告数量为7.3GW,排在中国市场之后,位居第二,与其在2015年全年所公布的扩产计划总量(7.85GW)大体相同。

印度所公布的扩产计划超过中国市场

正如此前在月度报告中所表明,东南亚继续为产能扩张的重点,其中台湾市场成为季度内第三大扩产地区(1.01GW),尽管相较于上一季度的1.34GW有所下降。

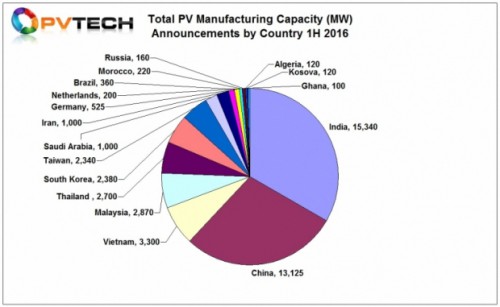

在2016年上半年的光伏产能扩张公告全球总量超过了47.53GW,几乎与2015年全年公告量(48.76GW)持平。

这其中包括18.55GW太阳能电池专门扩产计划,和23.58GW组件装配扩产计划。总量为4.5GW的集成电池和组件扩产计划何在季度内公布,另有900MW的薄膜产品扩产计划同期公布。

2016年上半年扩产计划地域划分

在上半年,最让人惊讶的变化莫过于印度市场的扩产计划公告量超过了中国市场。印度市场在2016年上半年所公布的产能扩张计划总量为15.34GW,而同期中国市场所公布的总量为13.12GW。

但是,同期数据还显示越南市场呈现出较强的吸引力,主要为中国光伏制作商通过两家企业,Boviet太阳能和越南光伏科技有限公司,在越南市场设立OEM业务。

PV-Tech将在近期公布关于“有效”产能扩张的最新分析报告,并将对自2014年初以来的公告数据进行比较梳理。在理想状况下,记录下的扩产公告应在一定时间内转化成为有效额定产能,并可反映出当前全球光伏制造领域的现状。

正在加载...

正在加载...