周二,特斯拉(Tesla) 提出以每股26.5-28.5美元的价格收购太阳能组件生产商SolarCity,较后者周二收盘价溢价约25%-35%。

尽管完整结论待出,但多家投行都在质疑SolarCity的价值。

全球风险管理解决方案供应商Axiom公司常务董事Gordon Johnson甚至认为,本次特斯拉收购案意味着SolarCity的价值几乎为0。

以下是Johnson对于收购的质疑:

·特斯拉因电动汽车和电池储能技术闻名,而SolarCity只是为居民提供太阳能租赁和PPA(太阳能电力购买协议)服务的整合者,例如,为客户购买、安装太阳能电池板以及融资,属于无高新技术的资本密集型企业。本次收购并未给特斯拉带来高新技术,无异于挥霍两家公司的资金,这明显会导致每股利润下滑。

·与SolarCity周二收盘价相比,特斯拉提出的每股收购价溢价的中值为30%,如果特斯拉真SolarCity信心满满,为什么收购溢价的水平仅仅如此呢?

·根据特斯拉一季度资产负债表,现金与债务的差额为18亿美元,尽管5月份曾融资30亿美元,但这主要是为Model 3生产线准备的。而收购行动要求特斯拉出资21亿美元,这意味着特斯拉现有股东的资产价值将被稀释6%。

摩根大通在报告中称:

若SolarCity董事会赞同本次收购,这可能是防御姿态的信号,将引发该公司无法独立获得必要融资以达到增长目标的担忧;若董事会反对,该公司股价将遭受资金成本增加带来的下行压力。

若股东们拒绝本次收购,SolarCity的战略将充满不确定性,而且股价可能难以上升。

瑞士信贷在报告中称:

预期SolarCity将从此次收购活动中受益,但仍然怀疑特斯拉股东会支持本次收购,毕竟这意味着战略调整、较高的资本风险和每股利润的稀释。

巴克莱银行分析师Brian Johnson认为此举更像在“烧钱”,而非发挥协同效应:

尽管特斯拉多头认为收购是有远见的,但我们认为,此次收购将带来26亿债务,且协同效应有限、现金流与增长的不确定性只会印证对特斯拉的负面观点。

但也有分析师对此持中立态度。Pacific Crest分析师Brad Erickson认为:

从局外人的角度来看,对SolarCity的担忧主要在于投资者不确定其资本成本结构能否扭亏为盈。不过,被特斯拉收购将会提高扭亏为盈的可能性。

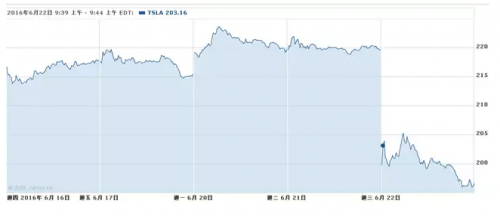

投行对此次收购的质疑在两家公司股价表现上获得了印证:周三,特斯拉股价最大跌幅12%;

而SolarCity则大涨22%。

而知乎用户于欣烈则认为:

从人性的角度理解,Musk应该是想要拯救SolarCity 这家和自己渊源颇深的公司。如果收购被批准,Musk打算让施工小分队一口气儿给车主的房子装上太阳能面板、储能电池系统和电动车充电桩,但这个理由并不充分,从人性的角度可能更容易理解一点,Musk 应该是想要拯救 SolarCity 这家和自己渊源颇深的公司。

我相信 Musk 的判断逻辑上成立。特斯拉可以帮助 Solarcity 降低运营成本,在一段时间内增加销售收入。但如果 SolarCity 运营模式毫无变化的话,并不解决根本问题。

一网知光伏,动动手指点击关注哦!