切换行业

切换行业

1. 国家能源战略“大船”托底,光热发电爆发式增长在即

作为新兴能源品种,光热发电今年纳入国家能源战略决策范畴。根据国家规划,2020年光热发电装机规模达10GW,未来五年内光热发电实现从无到有、“从0到1”的跨越。在国家政策扶持之下,国内光热发电在经过数年技术研发、项目试验后,进入爆发增长的快车道。

2. 光热补贴政策出台进入最后关头,后来者居上

光热发电补贴政策出台进入关头,在国家发改委、财政部、能源局等部门联合会签后即将发布。预计示范项目上网电价1.1元/千瓦时左右,可以实现项目10%的内部回报率。参照国内风电、光伏产业成长路径,电价补贴政策明确后,产业发展势不可挡。2020年光热发电规划装机10GW,与现阶段相比有500倍增长空间。预计2030年突破30GW,2050年达到100GW以上,中国将成为全球重要的光热发电新兴市场。

3. 解决行业痛点,2030年有望平价上网

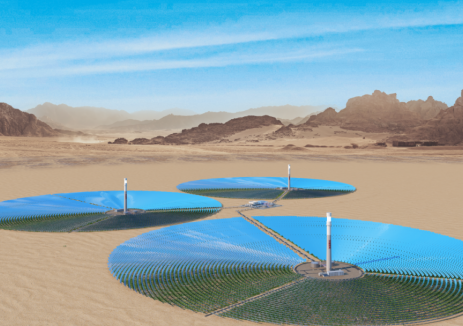

光热发电自带蓄热平稳可控,可以与煤电等发电系统联合运行,发电小时数可以接近5000小时,完美解决风电、光伏发展的痛点问题,且电网支持优先上网。随着规模扩张,光热发电成本、上网电价将同步下调,行业内预计2020年光热上网电价降至0.75元/千瓦时以下,并承担调峰和中间电力负荷的电源角色,2030年实现平价上网。

4. 国内光热系统集成商、设备供应商的春天来临

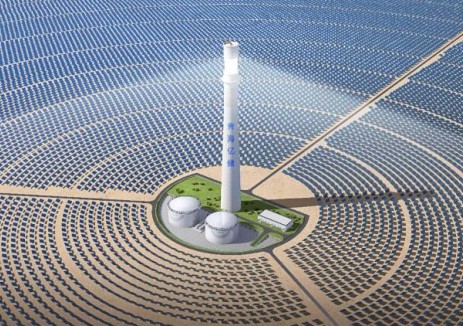

按照投资成本30元/瓦测算,“十二五”期间国内光热发电投资规模在3000亿元以上。聚光系统、储热、导/换热系统是光热电站的核心,投资占比约70%,将获得2100亿元左右的投资规模。国内定日镜、集热器、熔盐介质、熔盐泵、蒸汽发生器等装备制造企业最为受益,系统集成商是最大赢家。

5. 投资建议:

光热发电年内将实现“从0到1”的跨越,在政策支持、技术进步、商业利益的多因素驱动下,行业进入快速增长区间。光热发电系统集成商,以及定日镜、集热管、换热器和导热介质等设备制造企业率先获益。相关标的:首航节能、三维工程、杭锅股份。

正在加载...

正在加载...