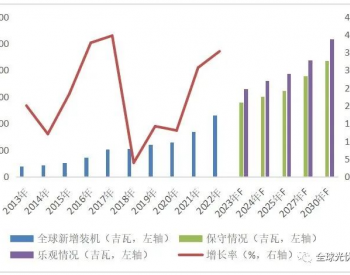

“十二五”太阳能规划由10吉瓦上调至15吉瓦。预计2011年国内光伏装机在2000兆瓦左右,是2010年400兆瓦的5倍。受日本核电危机影响,核电审批已经停批,一旦核电装机下调,将给其他可再生能源带来巨大的压力,由于风电、水电资源有限,唯一可能填补核电空白的将是光伏发电。根据2020年非化石能源消费比重15%目标,假设核电仅达到7000万千瓦,光伏发电规模有望高于之前规划的5000万千瓦,达到10000万千瓦;假设核电仅达到6000万千瓦,光伏发电规模有望高达到15000万千瓦。保守预计我们认为光伏2020年规划有望由5000万千瓦,上调到10000万千瓦。

光伏新增装机容量复合增长率30%光伏发电成本持续下降,西部地区已经到达度电成本1元/瓦,和东部工商业用电平价。目前在光照充足一类地区,发电成本下降到1元/千万时。晶硅成本目前已经降低到6元/瓦左右,系统安装成本15元/瓦左右,在一类地区,发电小时1500的情况下,能够达到10%的内部收益率。目前西部一类地区的发电成本基本与东部地区工商业用电平价上网。随着传统能源价格的逐步上涨,光伏发电成本的逐步下降,预计2013~2014年东部地区光伏发电成本达到1元/瓦,与工商业用电平价上网;预计2017~2018年与居民用电平价上网;预计2020年与常规发电平价上网。

光伏电价出台,一类资源地区有望获得可观盈利。2011年8月1日,国家发展改革委下发了《关于完善太阳能光伏发电上网电价政策的通知》,正式确立了全国范围内的光伏上网标杆电价,对于日照条件较好的西北部地区可获得合理的投资回报。电价政策是2011年7月1日以前核准1.15元,以后核准的电价为1元/瓦。在目前成本及电价下,太阳能资源丰富的企业基本能够获得合理赢利。

可再生能源电价附加上调至0.8分/千瓦时,将促进国内光伏行业快速发展。从2012年1月1日起,可再生能源电价附加征收标准将提高一倍到0.8分/千瓦时,按照这个标准,可再生能源电价附加费征收将翻番,超过200亿,这有助于增加电网企业采购积极性,支持光伏产业快速发展。

“十二五”太阳能规划上调,2011年为国内光伏启动年。新能源投资也具备防御性,经济下行国家有可能加大投资规模,最有可能的是光伏产业,“十二五”实际光伏装机仍有望超预期。预计2012年和2013年国内新增装机容量分别为3000兆瓦、4000兆瓦,增速分别为50%、33.3%,维持高增速。

核电中长期规划可能下调,光伏中长期规划有望上调。受日本核电危机影响,核电审批已经停批,目前核电中长期规划还在制定过程中,核电规模下调是必然,但下调幅度具体是多少,目前并无准确信息。规划或将2020年核电的装机规模由8000万千瓦下调到6000万千瓦。核电利用小时数较高,且比较稳定,一旦核电装机大规模下降,会给其他水电、风电、太阳能等可再生能源发电增加压力。2020年非化石能源消费比重15%目标的角度进行了测算,若核电装机从8000万千瓦每减少1000万千瓦,将使常规水电增加2250万千瓦,或使风电增加4000万千瓦,或使太阳能发电增加5000万千瓦。一旦核电装机仅为6000万千瓦,将给其他可再生能源带来巨大的压力,由于风电、水电资源有限,唯一可能填补核电空白的将是光伏发电。根据2020年非化石能源消费比重15%目标,假设核电仅达到7000万千瓦,光伏发电规模有望高于之前规划的5000万千瓦,达到10000万千瓦;假设核电仅达到6000万千瓦,光伏发电规模有望高达到15000万千瓦。

光伏新增装机容量未来10年年复合增长率有望达到30%。

光伏逆变器最有望受益国内组件企业基本95%出口,5%国内安装,目前属于海外市场驱动型市场。

据不完全统计,国内光伏组建及电池的产能已经达到50吉瓦,而国内年均2~3吉瓦的装机仍然微不足道。国内光伏的启动短期对光伏组件及电池产业链的带动有限,而光伏逆变器有望大幅受益。

逆变器行业有着较高的行业壁垒,入门容易,做大做好难,如低电压穿越以及转化率均可能成为技术壁垒。2011年11月9日,西北电监局印发的《西北区域光伏电站并网管理暂行规定》,光伏逆变器必须具备低电压穿越能力,确保在电网电压低至20%情况下保持1秒不脱网,低电压穿越淘汰部分中小企业。光伏逆变器作为一个在中国刚出现不久的产业,相对较低的进入门槛确实吸引了众多国内企业参与研发生产,但产品参数和品质能够获得广泛的机构认证、客户认可,乃至实现批量出货的企业则寥寥无几,全球范围内的情况同样如此。全球龙头SMA占据市场份额达40%以上,第二梯队四个厂商合计占据30%以上市场份额,其余超过150多家公司分割剩下的市场,行业集中度较高。光伏逆变器作为对长期运行稳定性要求较高的产品,具有较深厚的技术积累、且能够率先获得一定规模稳定运行业绩的企业,才有机会做大做强,而边缘企业则将很快被市场淘汰。此外,转化率决定了光伏发电系统投资回报率。

太阳能电池产生的直流电必须通过逆变器转化成交流电才能用于民用和生产,转化过程中不可避免要损失一部分能源,逆变器的能源转化效率决定了光伏发电系统投资回报率,转化率较低的产品将丧失竞争力。

光伏逆变器市场在2011年第三季度遭遇寒流,最新研究表明,逆变器收入同比下降了20%,但目前看产品跌价幅度逐渐趋缓,目前国内的报价在0.8元/瓦左右。行业内目前普遍担心光伏逆变器会像光伏其他产业链一样,出现大规模扩产,产能大幅过剩,价格大幅下滑,行业赢利能力大幅下滑的局面。

据报道,2011年,国内光伏逆变器产能约为3.3吉瓦,全球产能则将超过55吉瓦,加上扩产预期,全行业的供给过剩恐将长期存在。光伏逆变器属于电力电子行业,属于轻资产行业,固定资产折旧占比较小,以阳光电源(300274,股吧)为例其制造费用占比仅4%,产能弹性较大,行业产能收缩相对自如,缩产保价的能力相对较强,预计毛利率下滑到一定程度将启稳,不会出现像组件和电池似的恶性竞争。此外,光伏逆变器的成本只占整个光伏设备成本不到10%,相关企业收入规模较小,目前国内行业龙头的年收入才6亿左右,而对于新进入者,由于技术和市场等因素,其做大较为困难,低价竞争很难实施。光伏逆变器经过2011年的大幅降价,行业的超额利润已经基本被挤压,目前利润属于合理利润水平,未来继续大幅下降的空间不大。

国内光伏逆变器经过2011年的高增长后,2012年受价格下降影响,增速有所放缓,随着行业竞争格局稳定,中小企业退出市场,光伏逆变器价格稳定,行业增速有望加速,光伏逆变器有望在未来10年中保持20%~30%的增速。

现在的光伏逆变器市场未来的发展趋势类似于变频器、UPS行业,呈现三个阶段的高增长:第一阶段:国内市场快速启动高速增长;第二阶段:国内市场平稳增长,进口替代维持高于行业的增长;第三阶段:抢占海外市场,维持高增长。目前国内光伏逆变器市场处于第一阶段,行业仍处于成长的初期。