近日,关于市场情况是这样的。1月28日,多、单晶硅片龙头协鑫、中环的涨价,

保利协鑫将多晶硅片的售价由2.05元/片提高到2.15元/片;

中环股份将单晶低阻硅片的售价由3.1元/片提高到3.25元/片。

这一情况让许多业内人士摸不着头脑。本文试图从供求关系的角度对其原因进行简单的分析。

1、2018年硅片行业的惨烈洗牌

2018年大量硅片企业倒闭导致产能锐减,或许是1月份硅片涨价的一个重要原因。

受531政策的影响,2018年光伏行业做了一趟惨烈的过山车。这其中,硅片环节是价格跌幅最深、洗牌程度最惨烈、退出公司最多、产能损失最大的。从下表的各环节跌幅对比就可见一斑。

表1:2018年光伏行业各环节产品价格变化

面对大幅降价的惨烈现实,一些成本较高的小企业只能关门退出;大企业原本的扩产计划被推迟或放弃,原本扩张中的产能被延后或减少。

2017年,单晶硅片采购员能找到20余家单晶硅片供应厂商询价、采购,而现在,他的选择将不超过5家!

2、PERC电池产能扩张导致低阻单晶硅片需求激增

在上游单晶硅片产能端扩张步伐大幅放缓,多晶硅片产能大规模退出的同时,下游PERC电池产能的扩张却高歌猛进,从而对高效低阻硅片的需求激增。

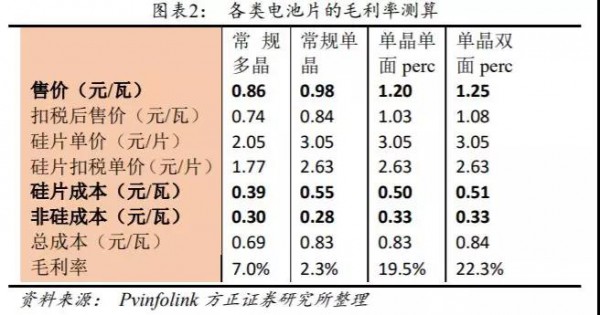

如在《PERC电池0.32元/W的高价差,还能维持多久!》一文中介绍,相对于普通单晶电池片,PERC电池片的单瓦成本几乎不增加,却有高达0.32元/W溢价,如下表2、表3所示。

表3:2018年2月中旬不同类型电池片价格

数据来源:PVinfolink

上述情况造成:盈利能力最差的是常规单晶电池,毛利率只有2%,其次是常规多晶电池,毛利率7%。Perc电池的毛利率远高于常规电池,单面Perc达19.5%,双面Perc更高,超过了22%。

在高效电池高盈利的影响下,同时,考虑高效是未来的发展方向,因此电池片企业纷纷改进工艺,发展高效PERC电池产能。

虽然当前单晶硅片还处于紧平衡的状态,但这种紧平衡将很快被新投产的PERC电池产能打破,单晶硅片降出现紧缺状态。

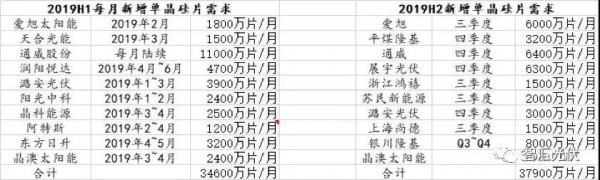

对2019年上半年和下半年新增PERC电池片产能进行统计可以发现,仅新增的单晶硅片的需求量,上半年高达3.46亿片/月,下半年高达3.79亿片/月!如下表所示。

表4:2019新增PERC产能对高效低阻单晶硅片需求

注意,上表中是每月的新增需求量!

由于单晶硅片上半年的能见度已经非常高,可以基本判断,上半年的单晶硅片将持续处于紧缺状态。

反观产能端,由于去年产能退出太严重,到2018Q4时看清楚,2019年可能会紧缺,但已经是时值冬季,无法扩产,预计上半年能有效新增的单晶硅片产能不超过2亿片。实质性缺口会达到1亿片以上甚至会达到1.5亿片。

这种情况下,2019年上半年的单晶硅片价格很难出现下跌情况。

当然,上述情况发生的前提是:2019年新增PERC电池片产能都100%投产!如果市场需求不足以支撑上述产能,如新增产能的开工率仅有60%,则单晶硅片就不会出现紧缺的情况。

3、结语

根据上文的分析:

2018年行业产品价格下降时,由于硅片是降价幅度最大的环节,造成小企业亏损退出,大企业减缓扩产,2019年上半年只能新增2亿片/月的新增产能;

与之对比的是,下游PERC电池片却大幅扩产,从而导致对高效低阻硅片需求大幅增加,上半年会新增约3.46片/月的需求,下半年会新增约3.79片/月的需求。

两种因素叠加之下,导致单晶硅片在2019年上半年会产生较大的供需缺口。因此,2019年上半年硅片,尤其是单晶硅片,很难降价。