切换行业

切换行业

1月24日,由中国光伏行业协会和中国电子信息产业发展研究院联合编制的《中国光伏产业发展路线图》(2018年版)正式对外开放下载。

国际能源网/光伏头条对该《路线图》进行梳理汇总,精要内容呈现如下:

中国光伏产业发展简况

多晶硅方面,2018年,全国多晶硅产能超过万吨的企业有10家,产能利用率保持在较高水平,产量超过25万吨。2019 年多晶硅产量预计将达到28万吨。2010-2019 年全国多晶硅产量如下图所示。

图1 2010-2019年全国多晶硅产量情况(单位:万吨)

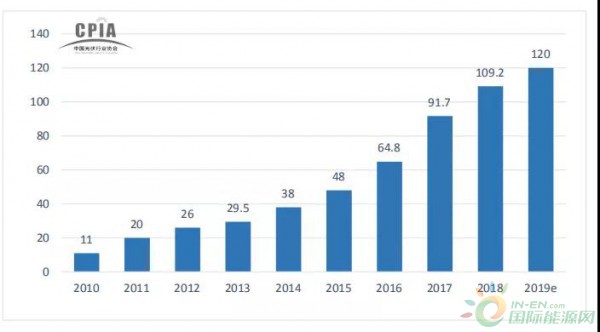

硅片方面,2018 年全国硅片产量约为109.2GW,同比增长19.1%。全球前十大生产企业均位居中国大陆,预计2019年全国硅片产量将达到120GW。2010-2019 年全国硅片产量如下图所示。

图2 2010-2019 年全国硅片产量情况 (单位:GW)

晶硅电池片方面,2018 年,全国电池片产量约为87.2GW,同比增长21.1%。电池片产量超过2GW的企业有12家,其产量占总产量的53.4%,集中度进一步提高。预计 2019 年全国电池片产量将超过90GW 以上。2010-2019 年全国电池片产量如下图所示。

图3 2010-2019 年全国电池片生产情况(单位:GW)

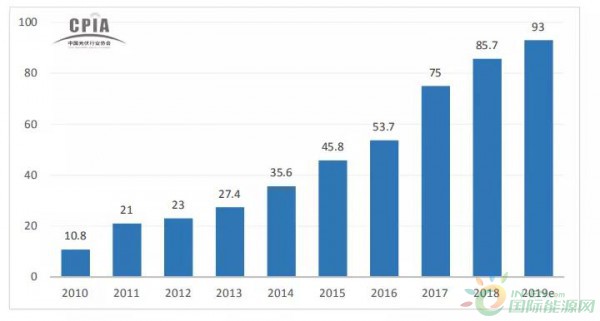

组件方面,2018年,全国组件产量达到 85.7GW,同比增长14.3%,以晶硅组件为主。组件产量超过 2GW 的企业有11家,其产量占总产量的62.3%,集中度进一步提高。预计2019 年组件产量将超过90GW。2010-2019年全国太阳能组件产量如下图所示。

图4 2010-2019 年全国太阳能组件生产情况(单位:GW)

光伏市场方面,2018年全国新增光伏并网装机容量达到 44GW,同比下降17%。累计光伏装机并网容量超过 174GW。新增和累计装机容量均为全球第一。全年光伏发电量约为 1800 亿千瓦时,约占全国全年总发电量的 2.6%。

预计 2019 年光伏新增装机量约为40GW,与 2018年基本持平,继续位居全球首位,累计装机有望超过 210GW,位居全球首位。

图5 2010-2019 年全国太阳能光伏发电装机累计容量(单位:GW)

产品效率方面,2018 年,规模生产的单多晶电池基本采用高效技术,其中多晶电池全面应用黑硅技术,单晶领域则大规模普及 PERC 技术,预计 2-3 年内在多晶领域也将全部由 PERC技术替代。大规模生产的单多晶电池平均转换效率也分别从 2010 年的 17.5%和 16.5%提升至2018 年的 21.8%和 19.2%。

图6 2008-2018 年国内电池片量产转换效率发展趋势

产业链各环节关键指标

多晶硅环节

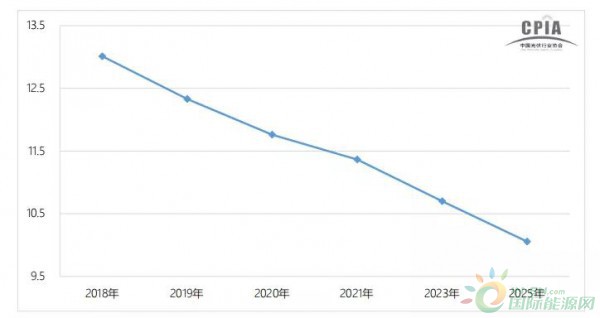

综合电耗

综合电耗是指工厂生产单位多晶硅产品所耗用的全部电力,包括合成、电解制氢、精馏、还原、尾气回收和氢化等环节的电力消耗。2018 年,全国多晶硅平均综合电耗已降至71kWh/kg-si,同比下降2.7%,骨干企业的指标甚至降至 63kWh/kg-si 以下。未来随着生产装备技术提升、系统优化能力提高、生产规模增大等,预计至 2025 年还有 15%以上的下降空间。

图7 2018-2025 年综合电耗变化趋势(单位:kWh/kg-si)

综合能耗

2018 年多晶硅企业综合能耗平均值为 13kgce/kg-Si(冷氢化工艺)。随着技术进步和能源的综合利用,到 2025 年预计每年将按 3%-6%比例降低。

图8 2018-2025 年综合能耗变化趋势(单位:kgce/kg-Si)

硅片环节

金刚线切片占比

金刚线切割技术相对于传统砂浆切割,具有切割速度快、硅片品质高、成本低、切割液更环保等优点。在单晶硅领域,2017 年已全面取代砂浆切片技术。金刚线切割在多晶领域的应用需要解决铸锭过程中形成的碳化硅硬质点和电池工艺的制绒技术问题。2018 年多晶硅片切片也基本从砂浆切向金刚线切转换,预计 2019 年将全面被取代。

图9 2018-2025 年单、多晶金刚线切片市场占比变化趋势

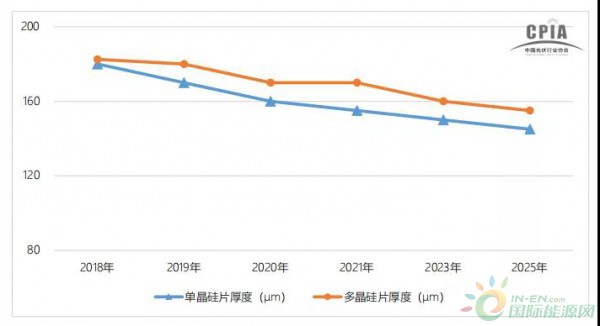

硅片厚度

薄硅片有利于降低硅耗和电池成本,但也会降低电池的机械强度。硅片厚度与产品类型及下游电池片使用的技术有关。2018 年,行业单晶硅片平均厚度在180μm左右,多晶硅片厚度在180-185μm之间,较2017年厚度减薄 5μm 左右。

随着P型单晶双面PERC电池的推广,P型单晶硅片厚度下降速度会加快;多晶硅片厚度下降速度则略慢,但总体厚度呈现下降趋势;N型单晶硅片目前厚度基本与 P型单晶硅片一致,部分定制产品的N型硅片厚度可达到125μm,柔软可弯曲。随着异质结电池技术的应用扩大,厚度降幅将进一步加快。

图10 2018-2025 年硅片厚度变化趋势

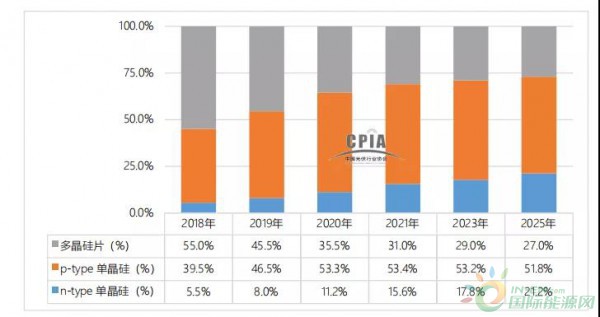

单多晶市场份额占比

随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额逐步增大,2018 年单晶硅片市场份额超过 40%,预计 2019 年将超过一半。随着异质结电池、N 型 PERT电池的应用推广,N 型单晶硅片的市场份额,也将逐年提高。而多晶硅片的市场份额未来将逐步下降,铸锭单晶技术在 2018 年有了技术突破,其市场份额有望增加,本次统计中将铸锭单晶硅片合并在了多晶硅片中。

图11 2018-2025 年全国不同类型硅片出货量占比变化趋势

电池片环节

各种电池技术平均转换效率

2018 年,规模化生产的多晶黑硅电池的平均转换效率达到 19.2%,使用 PERC 电池技术的单晶和多晶硅电池效率提升至 21.8%和 20.3%,较 2017 年分别提升 0.5 个百分点和 0.3 个百分点,N 型 PERT 单晶电池平均转换效率已经达到 21.5%。双面 N型 PERT 电池和异质结(HJT)电池已进入量产,并且会成为未来发展的主要方向之一。

表1 2018-2025 年各种电池转换效率变化趋势

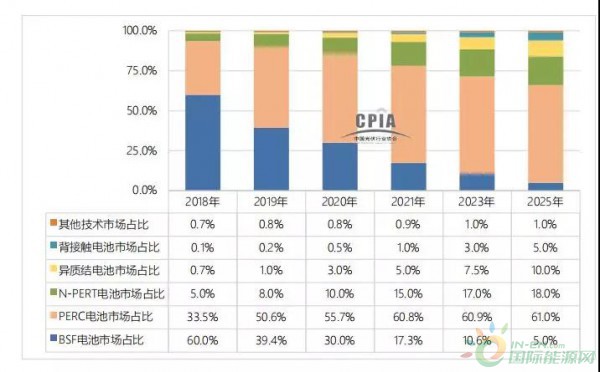

各种电池技术市场占比

2018 年,BSF 电池仍占据大部分市场份额,但相比2017年 83%的占比已下降了 23个百分点,随着新技术的发展其占比将逐年减少;PERC 电池是当前产能最大的高效电池,2018 年市场份额占比大幅增加,达到 33.5%左右,预计明年 PERC电池市场占比将反超BSF电池,成为市场占比最高的电池种类。

双面 N 型 PERT 电池、背接触(IBC)电池、异质结(HJT)电池等新型高效电池市场份额将逐步提高,其中 N-PERT 电池未来将成为市场占比第二的电池种类。(注:BSF 电池为常规电池及多晶黑硅电池结构)

图12 2018-2025 年不同电池技术市场占比变化趋势

各种主栅市场份额占比

2018 年5主栅电池片仍为主流,市场占比高达 85%,相比 2017 年提高 25 个百分点;4主栅电池片市场占比下降至仅为 9%。同样 60 片电池片的组件,多主栅(MBB)组件技术相对 5 主栅技术组件,功率可以提高 2-3W,有利于成本下降。

随着工艺技术的不断升级以及设备更新,4主栅电池片将逐渐退出市场,多主栅(MBB)电池市占率将快速增加。预计到 2021 年左右,多主栅(MBB)电池将代替5主栅电池成为市场占比最大的光伏电池种类。

图13 2018-2025 年各种主栅市场份额占比变化趋势

组件环节

不同类型电池组件功率(60片)

2018 年,60片常规多晶和单晶电池组件功率已分别达到275W和285W,使用PERC技术的单晶和使用黑硅+PERC技术的多晶电池组件功率则大幅提高到305W 和295W,N-PERT 电池组件、HJT 电池组件则可达到310W 和320W。未来十年,随着技术的进步,各种组件电池组件基本上以≥5W/年的增速向前推进。

表 2 2018-2025 年不同类型电池组件功率变化趋势

单/双面组件市场占有率

2018 年,单面组件仍然为市场主流,市占率达到 90%。双面组件主要应用于“领跑者”项目,其市场占有率有很明显的提升,与 2017年相比提高了8个百分点,达到 10%。未来随着农光互补、水光互补等新型光伏应用的扩大,双面发电组件的应用规模将会不断扩大。

图14 2018-2025 年单/双面发电电池组件市场占有率变化趋势

全片、半片和叠瓦电池组件市场占有率

2018 年,全片电池片的组件仍占据市场绝大部分份额,但相比 2017 年下降了 7 个百分点至 91.7%。由于半片或更小片的电池片组件功率封装损失更小,未来半片及更小尺寸电池片应用市场份额将大幅上升,叠瓦电池组件市占比也会逐渐增长,到 2025年,全片电池组件市占率将低于50%。

图15 2018-2025 年全片、半片和叠瓦电池组件市场占比变化趋势

逆变器

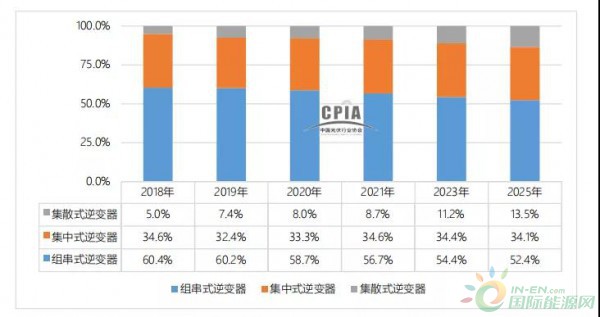

不同类型逆变器的市场份额

2018 年,光伏逆变器市场仍然主要以集中式逆变器和组串式逆变器为主,微型和集散式逆变器占比较小。随着分布式光伏市场的快速增大及集中式光伏电站中组串式逆变器占比的增高,组串式逆变器在2018年的市场占比达到了 60.4%。

集散式光伏逆变器相比集中式逆变器提升 MPPT 控制效果,且相比组串式逆变解决方案拥有较低的建造成本。因此,市场份额呈现出逐年上升的趋势。

图16 2018-2025 年不同类型逆变器的市场份额

不同类型逆变器的中国效率

2018 年,集中式逆变器的中国效率平均在 98.3%左右,集散式逆变器在 98.4%左右,组串式逆变器在 98.4%左右。

逆变器内部的功率半导体器件以及磁性器件在工作过程中所产生的损耗是影响逆变器效率的重要因素。随着未来硅半导体功率器件技术指标的进一步提升,碳化硅等新型高效半导体材料工艺的日益成熟,磁性材料单位损耗的逐步降低,并结合更加完善的电力电子变换拓扑和控制技术,逆变器效率未来仍有进一步提升的空间。

图17 2018-2025年不同类型逆变器中国效率变化趋势

系统环节

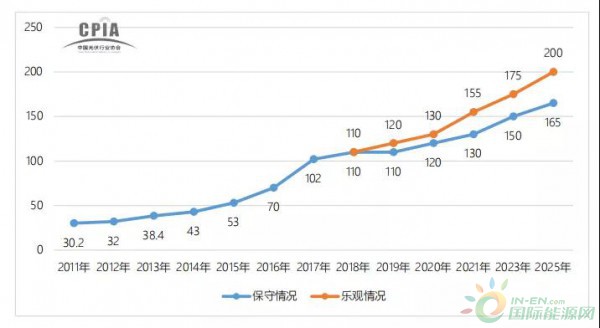

全球光伏新增装机量

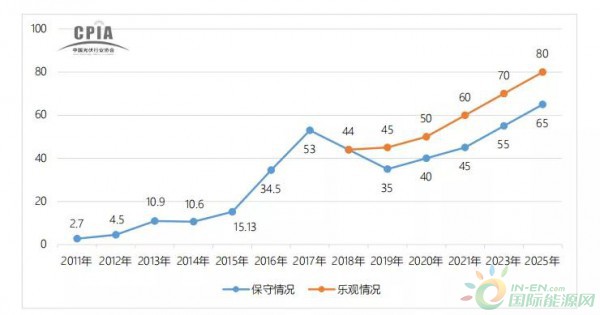

2018 年,全球光伏新增装机市场预计达到110GW,创历史新高。2019 年,在光伏发电成本持续下降和新兴市场拉动等有利因素的推动下,全球光伏市场仍将保持增长,预计全年全球光伏新增装机量将超过110GW,乐观情形下甚至达到 120GW,如下图所示。

图18 2011-2025 年全球光伏年度新增装机规模以及2017-2025 年新增规模预测 (单位:GW)

国内光伏新增装机量

2018 年,受政策影响,国内光伏新增装机下滑至 44GW,同比下降 17%,但仍居全球首位。预计 2019、2020 年国内新增光伏市场将保持一定规模,且将在资源良好、电价较高地区出现平价项目。“十四五”期间不依赖补贴将使光伏摆脱总量控制束缚,新增装机市场将稳步上升。

图19 2011-2018 年国内光伏年度新增装机规模以及2019-2025 年新增规模预测(单位:GW)

光伏应用市场

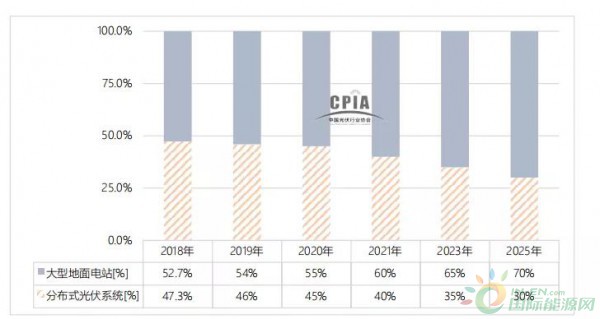

2018 年,分布式发电成为发展重点,新增装机规模占新增装机市场的 52.7%,大型地面电站占比 47.3%。预计2019年,大型地面电站的装机量占比有所回升至 54%,主要有领跑基地、部分外送通道配套电源、部分存量电站及平价示范项目;分布式光伏发电项目装机量预计占比仍将保持在较高水平。

2020 年之后,电力消纳在西北部地区得到较大缓解,光伏发电实现发电侧平价,同时在特高压输电建设、电改、光伏+等驱动下,集中式光伏电站有可能呈现新一轮发展热潮。同时,光伏发电作为可移动电源,也将在消费品领域得到推广应用。

图20 2018-2025 年不同类型光伏应用市场变化趋势

我国光伏系统初始投资

(1)地面光伏系统初始全投资(CAPEX)

2018 年,我国地面光伏系统的初始全投资成本为 4.92 元/W 左右,较 2017 年下降 1.83 元/W。其中,组件约占投资成本的 40%,非技术成本约占 17%(不包含融资成本)。随着技术进步,降本增效,组件价格将持续降低,在总投资成本中的占比也将减少,其他成本虽有下降趋势但其降幅不大。预计到 2019 年全投资成本可下降至 4.48 元/W,2020 年可下降至4.17元/W。(注:本指标以投资建设 50MW,接入 110KV 地面光伏系统为例)

(2)工商业分布式光伏系统的初始投资

2018 年我国工商业分布式光伏系统初始投资成本为 4.18 元/W,2019 年预计下降至 3.73元/W。其中,支架价格、建安费用、电网接入、屋顶租赁以及屋顶加固的费用在未来继续压缩的可能性较低。

图21 2018-2025年我国工商业分布式光伏系统的初始投资变化趋势

电站运维成本

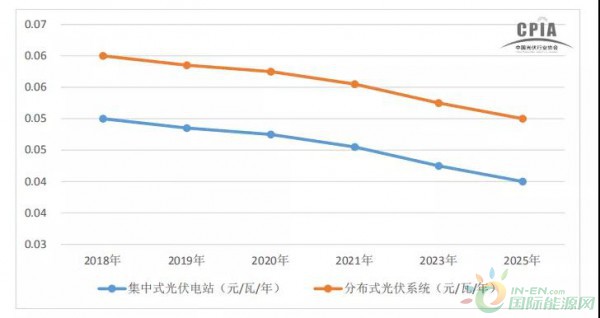

2018 年分布式光伏系统运维成本为0.06元/W/年,集中式地面电站为 0.05 元/W/年,预计未来几年地面光伏电站以及分布式系统的运维成本将持续保持在这个水平并略有下降。

图22 2018-2025 年我国光伏系统的运维成本变化趋势

不同等效利用小时数的 LCOE 估算

2018 年,全投资模型下地面光伏电站在 1800 小时、1500 小时、1200 小时、1000 小时等效利用小时数的 LCOE 分别为 0.22、0.37、0.46、0.55 元/KWh。未来随着组件、逆变器等关键设备的效率提升,双面组件、跟踪支架等的使用,运维能力提高,2021 年后在部分高脱硫煤电价地区可优先实现与煤电同价。(注:本估算值仅考虑全投资情景,不包含融资成本)

图23 2018-2025 年光伏地面电站不同等效利用小时数 LCOE 估算

2018 年,全投资模型下分布式光伏发电系统在 1800 小时、1500 小时、1200 小时、1000小时等效利用小时数的LCOE分别为0.21、0.32、0.40、0.48 元/KWh。目前国内分布式光伏主要分布在浙江、山东、河南、广东等省份,等效利用小时数通常在 1000-1100 小时左右。由于工商业电价较高,工商业分布式光伏发电已实现用电侧平价,预计未来 1-2 年内也可实现居民用电侧平价。

图24 2018-2025 年分布式光伏系统不同等效利用小时数 LCOE 估算

不同系统电压等级的市场占比

2018 年,光伏电站建设仍主要以1000V为主,占比 90%以上,但未来随着光伏应用多样化,占比将逐年降低。1500V系统可有效降低线损等,国外地面电站应用较多,国内已经有部分地面电站开始使用,未来将逐渐在地势一致性较好的地面电站上得到更大应用。

图25 2018-2025 年不同系统电压市场占比的变化趋势

跟踪系统市场占比

跟踪系统包括单轴跟踪系统和双轴跟踪系统(不含固定可调)等,其中单轴跟踪系统又分为平单轴和斜单轴。因其发电量增益的优势,未来光伏电站配套跟踪系统将是行业发展一个重要方向。

当前跟踪系统市场主要以单轴跟踪系统为主,2018 年跟踪系统主要用于“领跑者”项目,市场份额占比同比增长 12 个百分点。由于跟踪系统在国内投入应用的时间不长,其稳定性还有待进一步解决,成本也相对较高,因此其市场增速相对缓慢。

图26 2018-2025 年跟踪系统市场占比的变化趋势

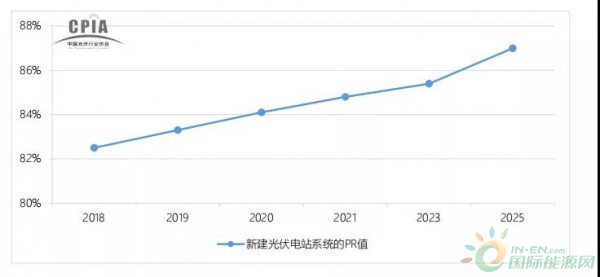

新建光伏电站系统的 PR 值

影响 PR 值的因素有很多,包括光谱失配、遮挡、积尘污渍、反射损失、逆变器启动阀值、组件性能衰降、串并联失配、温升损失、直流线损、MPPT 效率、逆变器效率、变压器效率、交流线损、设备故障检修、弃光限电等 15 个指标,PR 值亦可以用上述 15 个效率项的乘积求出。

目前,主要通过提高产品质量、减少衰降、减少故障、减少系统各个环节的损失、减少弃光、加强维护清洗等方式来提高 PR 值。下图给出了 2018-2025 年新建光伏电站的 PR 值的变化趋势。

图27 2018-2025 年 新建光伏电站的 PR 值的变化趋势

注:以上内容整理于《中国光伏产业发展路线图》(2018年版)

正在加载...

正在加载...