近日,信义光能(2.42, 0.03, 1.26%)(00968)拆分出经营集中式光伏电站的信义能源控股,即将登入港股市场,在大盘疲软,行业刚经受政策带来巨幅动荡之际,该如何看待此时的信义能源呢?

光伏行业巨幅震荡中

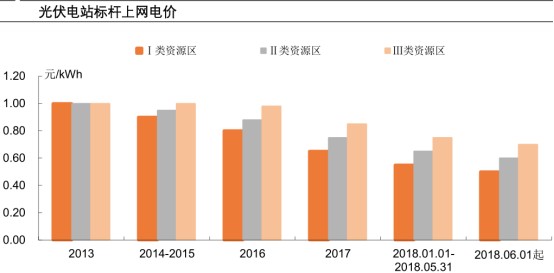

6月1日,国家发展改革委、财政部、国家能源局联合印发了《关于2018年光伏发电有关事项的通知》表示,自发文之日起,新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元,I类、II类、III类资源区标杆上网电价分别调整为每千瓦时0.5元、0.6元、0.7元(含税)。

暂不安排2018年普通光伏电站建设规模,在国家未下发文件启动普通电站建设工作前,各地不得以任何形式安排需国家补贴的普通电站建设。

2018年安排1000万千瓦左右规模用于支持分布式光伏项目建设。考虑今年分布式光伏已建情况,明确各地5月31日(含)前并网的分布式光伏发电项目纳入国家认可的规模管理范围,未纳入国家认可规模管理范围的项目,由地方依法予以支持。

首先就规模控制而言,势必会对国内需求带来强烈的冲击。智通财经了解到,基于政策规定,普通电站暂不安排、分布式2018年也仅安排10GW纳入指标,而且户用部分都可能计入该指标之中。

要知道的是,数据显示2018上半年分布式并网量其实已经超过10GW,即使考虑之前并网今年才纳入统计,下半年分布式或许不足5GW规模可安装了;同时,5月31日后标杆上网电价统一下调的5分钱,也不是个小数目。

因此,此次新政无论从补贴降幅还是规模控制来说,都较大程度超出了市场预期,投资者也“亲切”称其为光伏平价上网硬着陆之举。

短期来看大面积项目平价上网可能性还是较小的,因此2018年光伏装机需求,势必会受到较大的负面影响,未来两年将是行业大清洗的过程,这将对上游晶硅价格产生较大压力。

可以说此次信义光能将集中式光伏电站资产拆分放入信义能源,是比较明智的做法,因为纯运营类光伏企业目前并不会过多受到政策影响,而近期社会用电需求高增对此类公司还算个不小的利好。

运营类企业并不悲观

对于光伏电站运营企业而言,除新增运营规模受到一定限制外,其实在新政实施后首先会减轻新增补贴资金压力,利于存量电站补贴的发放;其次,由于新增电站上网电价进一步下调,存量电站反而有价值提升可能。

并且,目前社会用电量还在持续高增,已创近7年同比增速新高。智通财经了解到,2018年1-5月份,全社会用电量26628亿千瓦时,同比增长9.8%,其中,5月份全国全社会用电量5534亿千瓦时,同比增长11.4%,创下自2012年以来的同期增速新高。

这意味着,目前政策对于光伏运营企业而言,并不会造成过多影响,而下游用电需求的高增还为发电企业带来一定利好,因此,对于即将登陆港股市场的信义能源而言,其公司拥有的光伏电站质量以及后续增长空间,才是决定其有没有投资价值的根本。

信义能源电站质量乐观

信义能源的业务模式为收购、拥有及管理大型地面集中式太阳能发电场项目组合,并向国家电网的当地附属公司销售电力,据此产生稳定的收益及现金流入,公司明确表示,并没有任何从事太阳能发电场开发及建造业务。

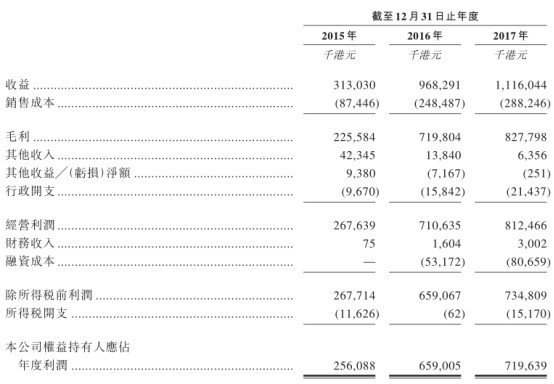

智通财经了解到,截至2015年、2016年及2017年12月31日,公司拥有已并网太阳能发电场项目的核准容量分别为610兆瓦、954兆瓦及954兆瓦;电力销售收益3.13亿港元(单位下同)、9.68亿元以及11.16亿元;年度利润分别达到2.56亿元、6.59亿元以及7.2亿元。

另外,公司已确定收购的540兆瓦目标电站,也处在安徽省、湖北省以及河南省等限电风险较低的区域,目标电站可收取该上网电价的余下期间预期接近20年。收购完成后,公司的太阳能发电场项目总核准容量将增加至1494兆瓦。

后续扩张空间可期

首先是来自母公司信义光能的支持。智通财经了解到,信义光能于2015年、2016年及2017年12月31日,已开发、建成且已并入国家电网的大型地面集中式太阳能发电场项目,总核准容量分别为610兆瓦、1464兆瓦及1754兆瓦。

按2017年的累计已并网大型核准容量计算,信义光能在中国非国营太阳能发电场营运商中就中国太阳能发电场开发业排名第六。同时,信义光能已经订立信义能源可优先购买其相关电站的协议,为公司后续扩张提供便利。

其次,公司低负债率也有助于后续扩张。智通财经了解到,在公司营业期间,银行借贷实际年利率一直维持在2.27%至3.05%区间。并且,截至2015年、2016年及2017年12月31日,信义能源负债比率分别为9.9%、54.3%及36.7%,同比于港股市场同类企业2017年132%至176%的负债率而言,公司后期获得低成本资金的可能性更高,这也将有助于企业后续的发展。

综合看来,信义能源无论是从行业政策影响、下游市场需求、自身电站质量还是后续扩张基础来看,都没有太大问题,但依旧要提示的风险是,近期过于疲软的大盘以及政策引发的市场情绪仍有不小的影响,诸如协鑫新能源(0.32, 0.01, 1.59%)(00451)、协合新能源(0.345, 0.00, 0.00%)(00182)还有熊猫绿能(0.6, 0.00, 0.00%)(00686)这样的运营类光伏企业仍在跌跌不休,所以信义能源质地可能不错,但时机还是要斟酌一下。